相続の問題は、故人様を見送った後にご遺族様が直面する重要な課題の一つです。葬儀社の皆様は、ご遺族様の心のケアとともに、相続に関する基本的な質問を受けることもあるでしょう。特に「配偶者が相続すると税金がかからないって本当?」という質問は、多くのご遺族様が抱く疑問です。

確かに、配偶者には「配偶者の税額軽減」という手厚い優遇制度があります。最低でも1億6,000万円までの相続に対して、相続税が非課税になる非常に有効な制度です。しかし、この制度には適用要件があり、使い方を間違えると将来的に損をしてしまう可能性もあります。

この記事では、配偶者の税額軽減の仕組みから適用要件、そして注意すべき落とし穴まで、葬儀社の皆様がご遺族様からの質問に適切にお答えするために必要な基礎知識を解説します。ご遺族様の相続手続きをサポートするための実用的な知識として、ぜひお役立てください。

夫婦間の相続で使える特別な制度

故人様が亡くなられた際、残されたご遺族様には相続税がかかる場合があります。しかし、夫婦間の相続については、配偶者だけが使える特別な優遇制度が用意されています。

ここでは、この制度の基本的な仕組みについて詳しく見ていきましょう。

配偶者だけが使える「配偶者の税額軽減」

この制度は正式には「配偶者の税額軽減」と呼ばれ、配偶者が相続した財産に対する相続税を大幅に軽減、場合によってはゼロにできる仕組みです。なお、ほかのサイトや書籍では「相続税の配偶者控除」と記載されている場合もあります。

この制度が設けられた理由は、夫婦の財産は二人が協力して築き上げたものだから、という考え方にあります。長年連れ添った夫婦が一緒に働き、節約し、貯めてきた財産に対して、どちらか一方が亡くなったからといって高額な相続税を課すのは酷だ、というのが制度の趣旨です。

また、残された配偶者の生活を守るという目的もあります。もし高額の相続税を納めなければならないとすると、これまで住んでいた家を手放したり、生活費に困ったりする可能性もあるでしょう。そうした事態を避けるために、配偶者には手厚い控除が認められているのです。

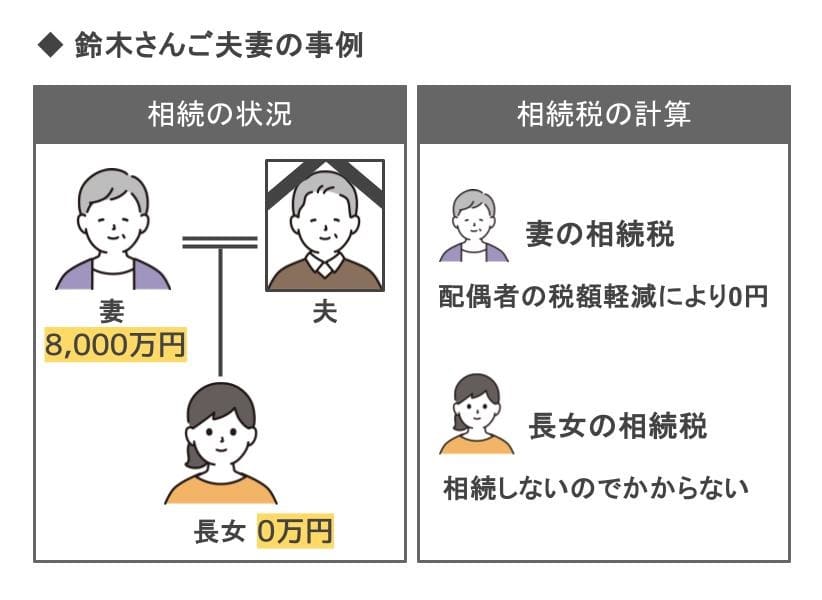

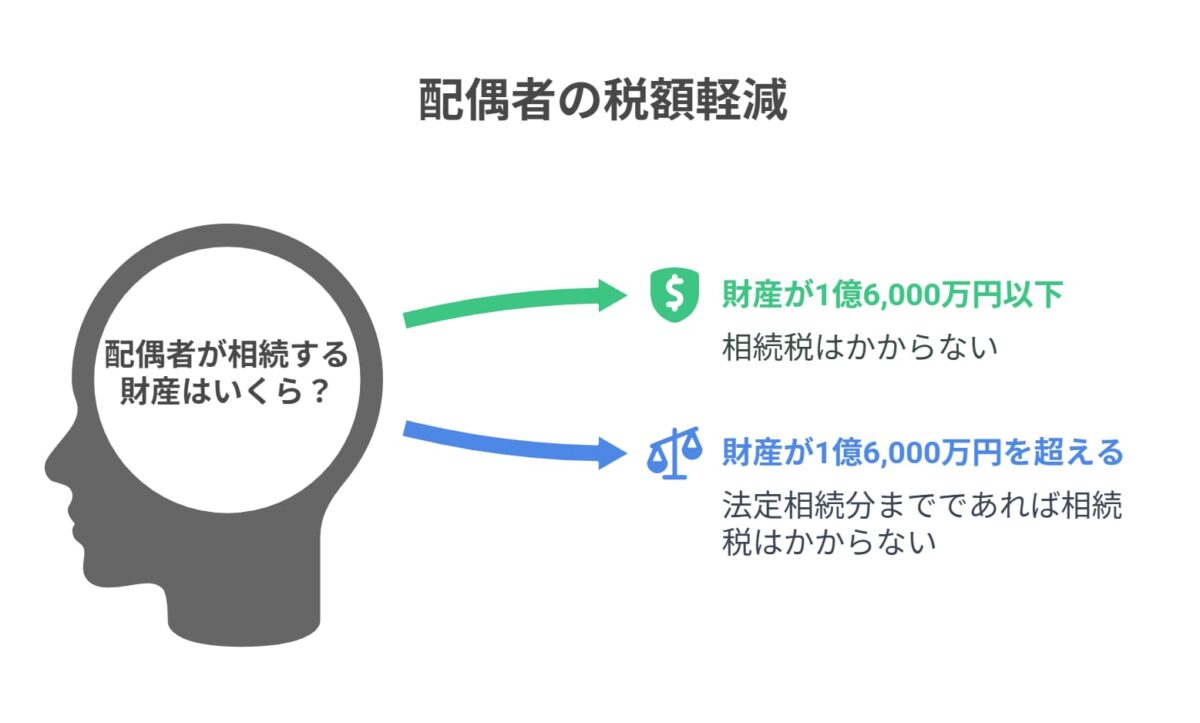

1億6,000万円以下なら必ず税金はかからない

配偶者の税額軽減制度で最も分かりやすいのが、「1億6,000万円」という金額です。配偶者が相続する財産が1億6,000万円以下であれば、相続税はかかりません。

「支払うべき相続税から1億6,000万円マイナスできる」のではなく、「1億6,000万円分の財産の相続には相続税が発生しない」という仕組みなので注意しましょう。

1億6,000万円以上でも「配偶者の取り分」までは非課税

1億6,000万円を超える財産がある場合でも、配偶者には更なる優遇措置があります。配偶者が相続する財産が1億6,000万円を超えていても、「配偶者の法定相続分」までであれば相続税はかかりません。

「法定相続分」とは、民法で定められた、遺産分割の目安となる割合のことです。実際の遺産分割でこの通りに分ける必要はありませんが、相続税の計算ではひとつの基準としてよく使われています。

配偶者の法定相続分は、他にどなたが相続人になるかによって決まります。最も多いケースは配偶者とお子様が相続人となる場合で、このときの配偶者の法定相続分は「2分の1」です。つまりこの場合、故人様の財産の半分までは配偶者に相続税がかからないということになります。

配偶者の税額軽減以外にも、相続税には様々な控除制度や特例が用意されています。ご遺族様の状況によっては、さらに大きな節税効果を得られる場合があります。

詳しくは「相続税の基本のきVol.6 相続税を安くする方法はある?」をお読みください。

配偶者の税額軽減を使うために必要なこと

配偶者の税額軽減は非常に有効な制度ですが、誰でも自動的に使えるわけではありません。この制度を利用するためには、いくつかの要件を満たす必要があり、一つでも欠けると制度を使うことができなくなってしまいます。

ご遺族様が「税金がかからないなら手続きも不要だろう」と誤解されることもあるため、正しい要件を理解しておくことが大切です。

ここでは、配偶者の税額軽減を確実に利用するために押さえておくべき要件について、一つずつ詳しく解説していきます。

正式な夫婦でないと使えない

配偶者の税額軽減を利用するためには、まず「戸籍上の配偶者」であることが絶対条件です。すなわち、「事実婚」や「内縁関係」の場合には利用することができません。

一方で、婚姻期間の長さは問われません。結婚して1ヶ月でも30年でも、戸籍上の配偶者であれば同じように制度を利用できます。

また、日本国籍でない外国の方であっても、正式に婚姻届が提出されていれば問題なく利用できます。

遺産の分け方を決めておく必要がある

配偶者の税額軽減を利用するためには、相続税の申告期限までに遺産の分け方が確定していることが必要です。

故人様が遺言書を残されている場合は、原則としてその内容に従って遺産を分割します。一方で、遺言書がない場合には、ご遺族様全員が参加する「遺産分割協議」という話し合いで、誰がどの財産をどれくらい相続するかを決めなければなりません。

この遺産分割協議は、相続税の申告期限である「故人様が亡くなった日の翌日から10か月以内」に完了させる必要があります。意外と長い期間に感じられるかもしれませんが、葬儀の準備や各種手続きに追われる中で、ご遺族様同士の話し合いがまとまらないことも少なくありません。

なお、もし申告期限までに遺産分割協議がまとまらない場合でも、絶対に配偶者の税額軽減が使えなくなるわけではありません。「申告期限後3年以内の分割見込書」という書類を申告時に提出しておけば、申告期限から3年以内に遺産分割が決まれば、後から制度を適用することができます。

ただし、この場合は一時的に高額な相続税を納めて、あとから差額を返金してもらう流れになります。そのためできる限り期限内に遺産分割を完了させることが望ましいでしょう。

相続税がかからなくても税務署への申告は必須

通常、相続税がかからない場合は税務署への申告は不要です。しかし、配偶者控除を受けるためには、相続税額がかからない場合であっても、必ず相続税の申告書を税務署に提出しなければなりません。

なぜなら、配偶者控除は「申告することによって初めて適用される」制度だからです。申告書を提出しなければ、税務署は「この配偶者が控除を受ける意思があるのか」「控除の要件を満たしているのか」を判断することができません。

申告を怠ってしまうと、本来なら配偶者控除で0円になるはずの相続税を、控除なしの金額で納めなければならなくなります。

ご遺族様が「相続税がかかるはずだったけれど、配偶者の税額軽減で0円になった」と話している場合は、制度の利用には申告が必要な旨をお伝えしましょう。

実は損する可能性もある?配偶者の税額軽減の落とし穴

配偶者の税額軽減は確かに強力な節税制度ですが、「制度が使えるから、とにかく配偶者にたくさん相続させれば得をする」という考え方は危険です。実は、目先の節税にとらわれすぎると、結果的に大きな損をしてしまう可能性があるのです。

ここでは、配偶者の税額軽減を利用する際に陥りがちな落とし穴について、具体的な理由とともに詳しく解説していきます。

配偶者が亡くなった時に税金が高くなるリスクがある

配偶者の税額軽減は非常に有効な制度ですが、実は「目先の節税にとらわれすぎると、後で大きな損をする」という落とし穴があります。

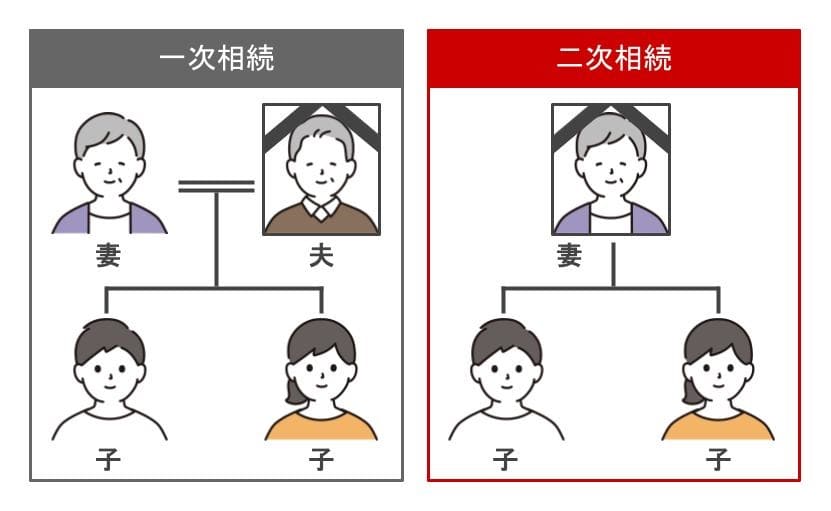

まず相続には「一次相続」と「二次相続」があります。一次相続とは、夫婦のうち最初に亡くなった方の相続のことで、二次相続とは、その後に残された配偶者が亡くなった時の相続のことです。二次相続ではお子様が相続人となることが多いです。

多くのご家庭では、一次相続の際に「配偶者の税額軽減が使えるから」という理由で、配偶者により多くの財産を相続させがちです。確かに、その時点での相続税は大幅に軽減されます。

しかし、問題はその後です。配偶者が亡くなられた二次相続の時には、もう配偶者の税額軽減という強力な節税制度は使えません。さらに、一次相続で配偶者が多くの財産を受け取っていれば、その分だけ二次相続で課税される財産も増えることになります。

つまり、一次相続だけを考えて配偶者に財産を集中させすぎると、トータルで見た時にお子様方の税負担が重くなってしまう可能性があるのです。一次相続で相続税がかからなかったとしても、二次相続で予想以上に高額な相続税を払うことになれば、結果的に損をしてしまいます。

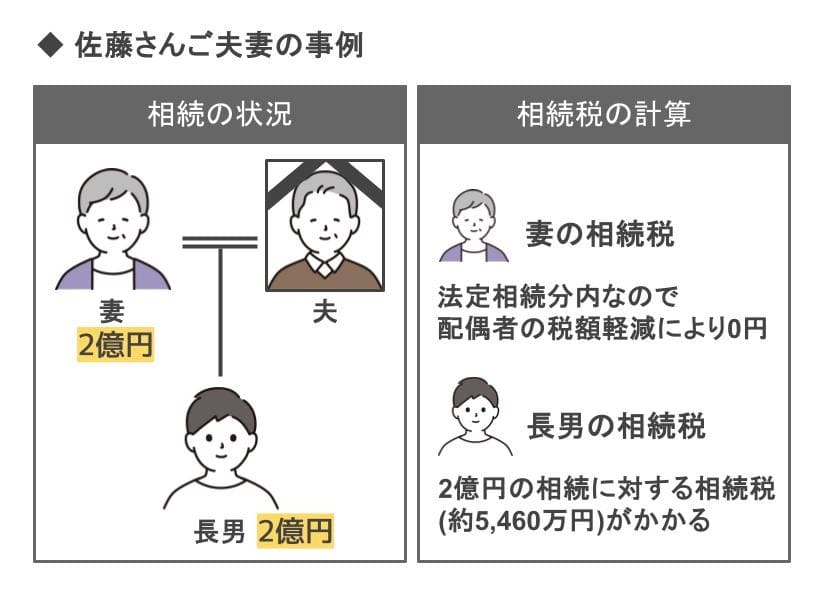

配偶者がもともと財産持っていたら注意

二次相続で税負担が重くなる理由の一つに、配偶者が元々持っていた財産の存在があります。

多くの配偶者は、故人様から相続する前から、ご自身の財産をお持ちです。自分で働いて貯めた預貯金かもしれませんし、ご両親から相続された財産かもしれません。また、独身時代に購入されたマンションや株式などをお持ちの場合もあるでしょう。

ここで問題となるのが、相続税の「累進税率」という仕組みです。相続税は財産の金額が大きくなればなるほど、より高い税率が適用される仕組みになっています。最低10%から最高55%まで、財産額に応じて段階的に税率が上がっていきます。

| 実際のケース | もしものケース | |

|---|---|---|

| 一次相続の取り分 | 奥様が全額相続 | 奥様、長男で5,000万円ずつ相続 |

| 一次相続の相続税 | 0円(配偶者の税額軽減により) | 約385万円 |

| 二次相続の相続税 | 約2,860万円 | 約1,220万円 |

| 合計の相続税 | 約2,860万円 | 約1,605万円 |

奥様の元々の財産が多かったことが、最終的に二次相続での高税負担につながってしまった事例です。

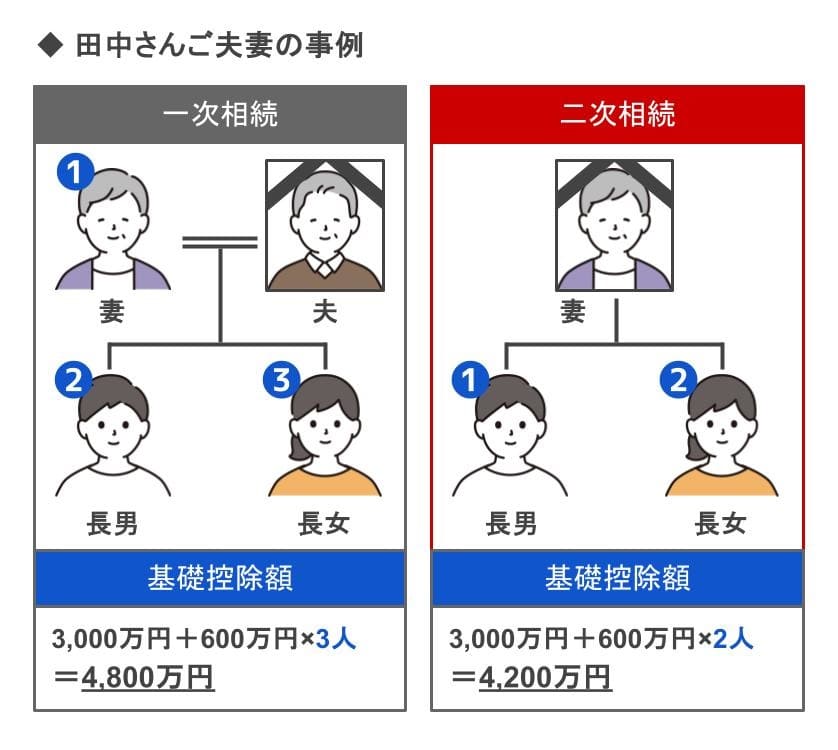

相続人の数が減ると控除できる金額が減る

二次相続で税負担が重くなる理由の一つに、「基礎控除額の減少」があります。

相続税には「基礎控除」という、誰でも利用できる基本的な非課税枠があります。相続税は故人様の財産の合計額によって決まりますが、基礎控除はその合計額から差し引くことができます。すなわち、基礎控除額が大きいほど、発生する相続税は安くなるといえます。

そしてこの基礎控除は「3,000万円+600万円×相続人の数」で計算されるため、相続人の数が減ると控除額も減ってしまうのです。

配偶者の税額軽減に関してよくある質問

相続を放棄した配偶者でも使えるの?

相続放棄をした配偶者でも、配偶者の税額軽減を使うことができます。

通常、相続放棄を選択すると故人様の財産を一切相続することはできませんが、生命保険金など一部の財産は受け取ることが可能です。その際に配偶者の税額軽減が利用できるのです。

後から財産が見つかった場合の対応は?

後から財産が見つかった場合でも、配偶者の税額軽減を適用することができます。ただし、見つかった経緯によって取り扱いが変わるため注意が必要です。

相続税の申告後に、ご遺族様が新たな財産を発見されることは珍しくありません。故人様が生前におっしゃっていなかった預貯金口座や、忘れられていた株式、貸金庫の中身などが見つかるケースがあります。

このような場合には「修正申告」という手続きを行う必要があります。修正申告では、新たに見つかった財産を含めて相続税を再計算し、不足分の税金を納めることになります。そして、この修正申告において、配偶者の税額軽減を適用することができるのです。

ただし、配偶者の税額軽減が適用できるのは、ご遺族様が「自主的に」財産を発見して修正申告をおこなった場合に限られます。もし税務調査が入って、税務署から財産の申告漏れを指摘された場合は、その指摘された財産については制度を使うことができません。これは、財産隠しを防ぐための措置で、悪意がなかったとしても同様の扱いになってしまいます。

まとめ

この記事では、配偶者の税額軽減制度の基本的な仕組みから適用要件、そして注意すべき落とし穴まで解説してきました。最低でも1億6,000万円の相続まで相続税が非課税になる手厚い優遇措置がありますが、この制度を利用するには戸籍上の配偶者であること、遺産分割の確定、そして税務署への申告が必要です。

特に重要なのは、制度の落とし穴を理解することです。配偶者の税額軽減があるからといって配偶者の相続分を多くしすぎると、二次相続でお子様方の税負担が重くなる可能性があります。そのため、一次相続と二次相続をトータルで考えた遺産分割が大切になるでしょう。

葬儀社スタッフとして相続税の基礎知識を身につけることは、ご遺族様の不安を軽減し、適切な専門家への橋渡しをする重要な役割です。「配偶者の税額軽減」という制度があることをお伝えするだけでも、ご遺族様にとって大きな安心材料となるでしょう。