葬儀業界に身を置く方々は、相続人様に一番最初に接することも多いことでしょう。そのため近年では、ご遺族様向けのアフターサービスとして、相続関連の相談に対応する葬儀社様も増えつつあるようです。

相続人様は、往々にして、ご葬儀後の相続手続きや税金について不安を抱えていらっしゃるもの。とりわけ相続税は、相続人共通の関心事です。

相続人の方々が抱える悩みに的確に対応するには、相続手続きや税金について基本的な知識を身に付けておく必要がありますが、日々の業務に追われて、ついつい後回しになっているという葬儀社様も多いのではないでしょうか?

そこで本記事では、葬儀社様が知っておきたい相続関連情報のうち、相続税の基礎控除を中心に分かりやすく解説いたします。

後半では、ご供養に関わる物品やサービスのうち、相続税の基礎控除の対象となる部分についても詳しく紹介しておりますので、皆様がよりよいサービスを提供するためにも、ぜひ最後までご覧ください。

相続税とは

相続税は、相続によって取得した財産に対して課される税金です。

遺贈(遺言によって遺産をもらう場合)や生前の贈与について相続時精算時課税制度を利用する場合も、相続税の対象になります。

相続税の対象者

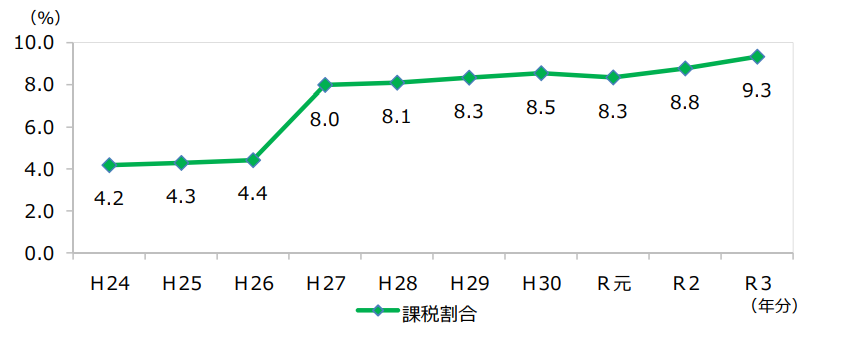

相続税は、財産を相続した全員に課されるわけではありません。

相続税が課せられるのは、一定額以上の遺産を取得した相続人などに限られます。ちなみに令和3年でみると、相続税が課せられたのは、全体の9.3%。10人中1人未満です。

出典:令和3年分 課税割合の推移 相続税の申告事績の概要(国税庁)より

相続税が課税される場合

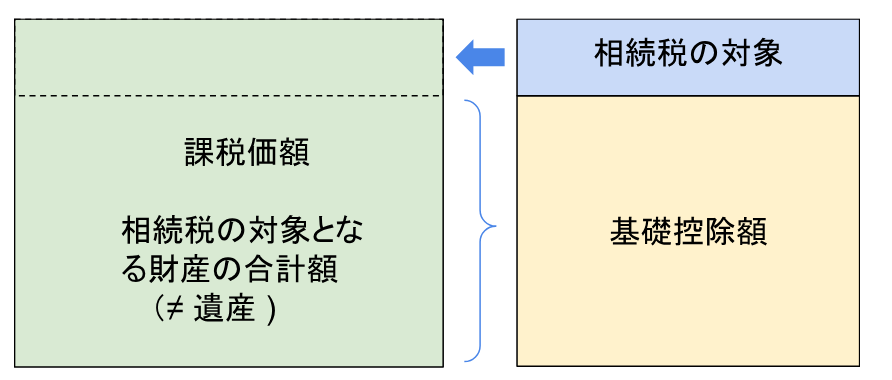

相続税が課税される場合は、ざっくりいえば、相続税の対象となる財産の合計額が「基礎控除額」を超えている場合です。つまり、基礎控除額が課税されるかの分岐点ということになります。

基礎控除額の算定

遺産に関する基礎控除額は、次の式によって算定します。

基礎控除額= 3000万円+(600万円×法定相続人の数)

夫が亡くなって、法定相続人が妻と2人の子という場合の基礎控除額は、3000万円+(600万円×3人)=4800万円ということになります。

ちなみに基礎控除額を算定する場合は、相続放棄をした人も1人としてカウントします。

また、養子は、実子と同じ法定相続人ですが、基礎控除額の算定では、亡くなった方に実子がいる場合は1人、実子がいない場合は2人までをカウントします。養子縁組を多用して税金逃れをさせないようにするためです。

相続税の対象となる財産とは

遺産には、土地、建物、預貯金、現金、絵画、家財道具、身の回りの品など様々なものがありますが、その全てが相続税の対象となるわけではありません。反対に、遺産ではないけれど、相続税の対象となる財産もあります。

相続税の対象となる財産には、次のものがあります。

【亡くなった時点で所有していた財産】

現金、預貯金、土地、建物、株式などの有価証券のほか、金銭的に評価できるものは、すべて相続税の対象となります。

日本国外にある財産も対象になるほか、名義が異なっていても、実質的に亡くなった人が所有していたものは、相続税の対象となります。

【みなし相続財産】

- 生命保険

- 退職金

生命保険で受取人が指定されていた場合は、相続財産ではありませんが、税法上は、みなし相続財産として、相続税の課税価額に計上します。

ただし、控除額があり、たとえば1000万円の生命保険を相続人の1人が受け取った場合、相続人が2人いれば、課税価額には計上する額はゼロになります。また、相続人が1人の場合は、課税価額に計上する額は500万円になります。

退職金についても、同様です。

【その他】

- 生前に贈与された財産で相続時精算課税清算課税の適用を受けるもの

- 被相続人から相続開始前3年以内に取得した暦年課税の適用を受ける財産

これらは相続税の対象となります。

相続税の対象外となる主なもの

【祭祀財産】

受け継いだ墓地、墓石、仏壇、仏具、神を祭る道具など日常礼拝に使用するもの

もっとも、骨とう的価値があるなど投機の対象となるもの、仏具屋の店主が商品として所有していたものなどは、相続税の対象となります。

特に純金の仏像やおりんなどは、単に日常礼拝のための祭祀財産とは認められ難く、工芸品としての価値も高くなる傾向にありますから、相続税の対象になると考えておくのが無難でしょう。

【公益事業用財産】

宗教、慈善、学術など公益事業を行う一定の要件を満たしたものが相続・遺贈により取得した財産で、公益事業に使われることが確実なもの

【心身障害者共済制度に基づいて支給される給付金の受給権】

形見分けの取扱い

形見分けについて、相続税の対象外とする規定はありません。

亡くなられた方の着物や小物など、ほとんど金銭的な評価がつかないものは、特に問題にならないというだけで、形見分けを理由に相続税の対象外になるわけではありません。

価値のある美術品や高価な時計など金銭的な価値があるものについては、当然、相続税の対象財産になります。

相続財産の価額から控除できるもの

【亡くなった方の債務】

- 借入金

- 亡くなるまでの家賃、水道光熱費、医療費などの未払費用

- 亡くなった方の住民税、事業税、固定資産税で死亡後に支払う分

【葬式費用】

- 葬式の費用

※仮葬式と本葬式を行ったときは、両方の費用が認められます。 - お通夜などにかかった費用

- 火葬費、埋葬費、納骨の費用

- お坊さんへのお礼(読経料、戒名、お車代)

- 遺体や遺骨の回送にかかった費用

- 死体の捜索または死体や遺骨の運搬にかかった費用

お坊さんのお礼については、領収書がない場合が大半ですが、お礼をしたお寺の名称、住所、金額などを記載したメモで、税務申告をすることができます。

葬式に費用に含まれないもの

葬式に関連する費用でも、次のものは、相続財産から控除できません。

- 墓石や墓地の購入費用

- 墓地を借りるための費用

- 位牌の購入費用

- 香典返しのためにかかった費用

- 初七日や法事などのためにかかった費用

- 医学上・裁判上から特別の処置をした場合の費用

- 葬式に参列する親族の交通費など

香典の取扱い

葬式にはお香典がつきものですが、税務上、お香典は、喪主に対する贈与として扱われます。したがって、お香典は、相続財産には含まれません。

ただし、お香典は贈与であっても非課税とされ、贈与税や所得税は課せられません。

おわりに

ここでは相続税のごく基本的なところを丁寧に解説しました。

相続税の課税については、不動産の評価の仕方など、専門的でテクニカルなことが必要になるため、簡単に判断できるものではありません。

しかし、ご遺族にとって相続税は不安要素の1つでもあります。正しい知識をお伝えすることで、ご遺族様に安心していただければ、葬儀社様に対する信頼にもつながります。

葬研には相続について解説した記事が多数ありますので、ぜひご覧になって業務にお役立ていただければ幸いです。