葬儀業界の方々は、相続人様に一番最初に接する方々です。相続人様は、往々にして、ご葬儀後の相続手続きや税金について不安を抱えていらっしゃるもの。

相続人の方々が抱える悩みに的確に対応するには、相続手続きや税金について基本的な知識を身に付けておく必要がありますが、日々の業務に追われて、ついつい後回しになっているという葬儀社様も多いのではないでしょうか?

葬儀社様が知っておきたい相続関連情報のうち、遺産分割や相続税の申告にあたって、前提となる財産の評価方法について、2回に分けてわかりやすく解説していきます。

本記事では、まずは動産を取り上げます。皆様がよりよいサービスを提供するためにも、ぜひ最後までご覧ください。

相続財産の記録化

相続や遺贈によって取得した財産については、財産目録を作成するなどして必ず記録として残しておく必要があります。

取得した財産が少ないから、相続税の申告もしないし、相続などで取得した財産を記録しておかなくていいと考えるのは早計です。

銀行等の金融機関で払戻しをするにも、遺言や遺産分割協議書が必要になりますが、その前提として死亡日現在の財産を確定しておかないと、遺言に従って財産を分配したり、遺産分割協議書を作成したり、することができません。

さらに相続税については、所得税や法人税などよりも、税務調査が実施される割合が圧倒的に多く、誰でも税務調査の対象となる可能性があります。

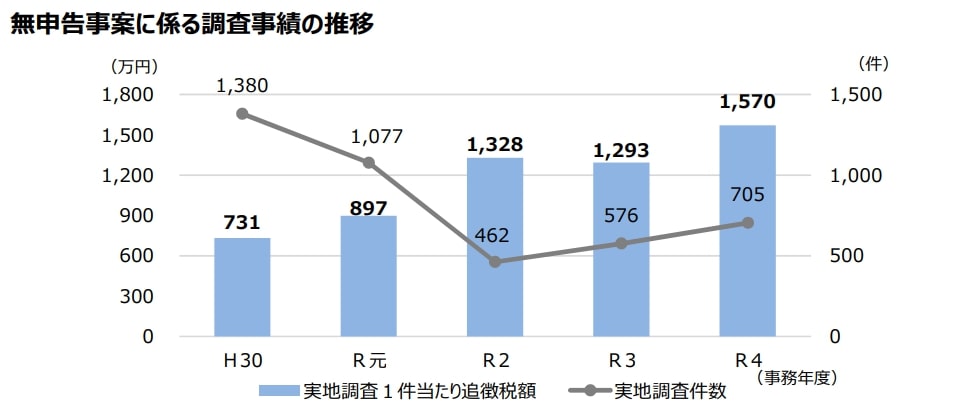

令和4年度において、申告額が過少であると想定される事案や、申告義務があるにもかかわらず無申告であると想定される事案等について実施された実地調査は8,196件でした。

文書、電話による連絡または来署依頼による面接などの簡易な接触は15,004件あり、全部を合計すると23,200件にもなります。

とりわけ相続税の申告をしなかった無申告者に対する調査件数は、一旦、減少したものの、令和2年から再び増加に転じています。

令和4年度には1570件の調査があり、実地調査1件当たりの追徴税額は705万円です。

無申告者ですので「きっと基礎控除内だろう」と、油断して申告をしなかった方などが入ってきます。

税務署に対し、これぐらいなら多分大丈夫だろうは通用しないと肝に銘じておくべきでしょう。

また、相続財産が基礎控除の範囲だとしても、万一、税務調査が入ったときでも慌てずに済むように、相続などによって取得した財産を記録しておく必要があります。

相続税の申告が不要な方にも、きちんと記録を残すように、葬儀社様でもお勧めしてください。

「財産が少ないから何もしなくていい」ということにはならんのじゃよ

財産の評価方法

相続などによって取得した財産を記録するときに気を付けないといけないのは、正しい評価方法でするということです。

評価方法を間違えてしまうと、相続税の申告で修正申告が必要になるだけでなく、遺産分割協議で揉める原因になりかねません。

財産の評価方法は、相続において大事なポイントになります。

預貯金

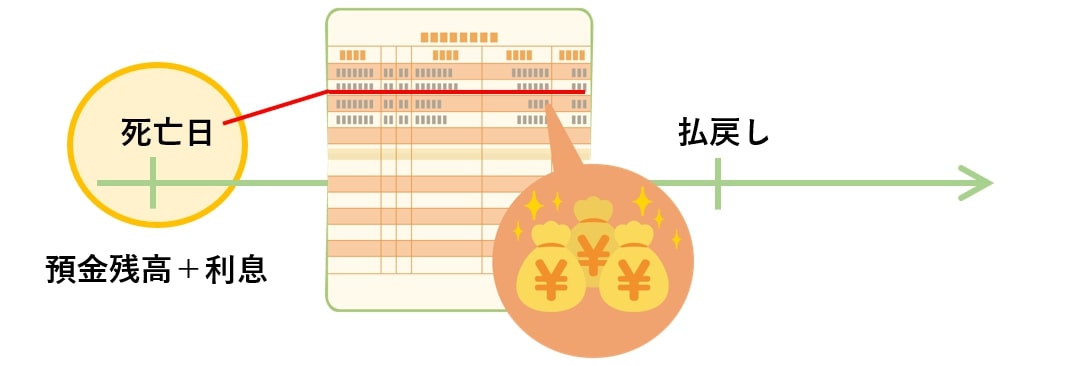

預貯金については、払戻しの時点ではなく、死亡日現在の金額で評価します。死亡日における預金残高と死亡日に口座を解約したとしたとしたら得られる利息の合計額です。

ただし、普通預金など死亡日現在の利息が少額なものは、預金残高で評価します。

遺産分割では、実際に払い戻した金額を分けることが多いため、相続税も払戻しの時点の金額で申告するものだと勘違いし易いところです。

払戻しの時点では、死亡日から日数が経過することで利息が増えたり、反対に振込手数料が引かれたりするなどして、死亡日現在の金額とは異なります。

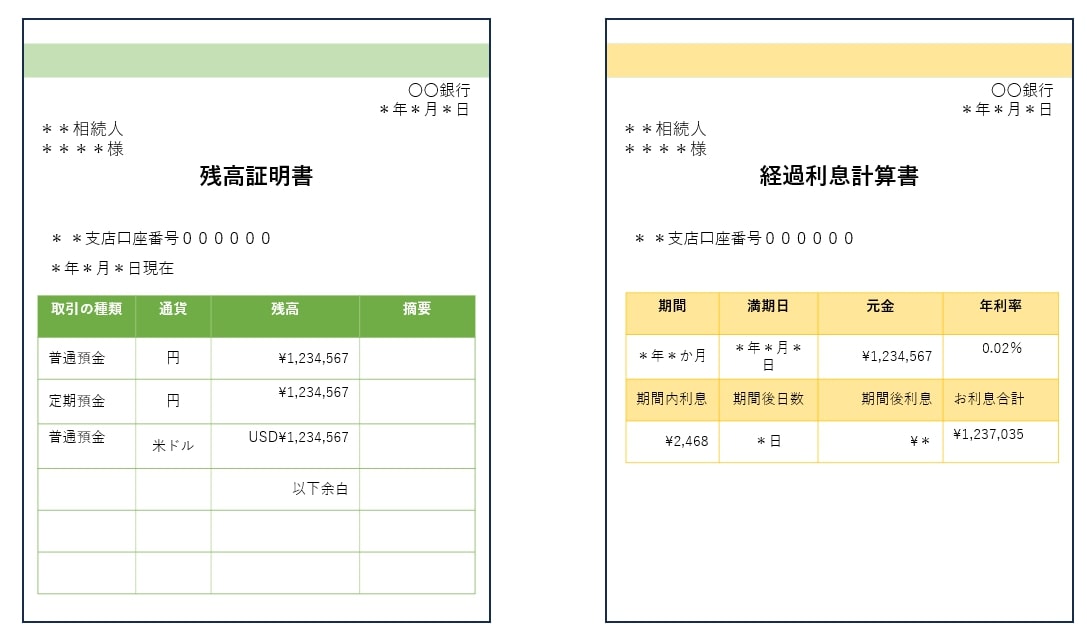

相続税の申告では通帳の記録も使えますが、死亡日現在を基準日とする残高証明書を取得しておくのが望ましいといえます。

金融機関で残高証明書の発行を依頼すれば、亡くなった方のその銀行にある全ての口座を網羅してもらえるので、税務署に対し、その金融機関の口座に漏れがないことを証明できるからです。

また、定期預金については、残高証明書に死亡日現在の経過利息も記載してもらうようにしましょう。

金融機関によっては、残高証明書とは別に経過利息計算書を発行してもらう必要がある場合もあるので、注意が必要です。

通帳の記帳について

残高証明書があれば、亡くなった方の死亡日現在の預貯金残高は明確になりますが、通帳がある場合は、あわせて記帳もしておくことをお勧めします。

取引履歴を明らかにしておかないと、他の相続人から預貯金から勝手に引き出したものがあるのではないかなど疑念をもたれて、遺産分割協議がスムーズにいかなくなることもあるからです。

取引履歴が合算されてしまった場合は、残高証明書などと一緒に取引履歴も取得しておくとよいでしょう。

場合によっては、取引履歴から、解約しなければならないクレジットカード・リース契約・サブスクなどが判明することもあります。

最低限、通帳に記帳して客観的な証拠を残しておくのじゃよ。

通帳がない場合

通帳等がなくても、銀行名が分かっていれば、亡くなった方の生年月日や住所、その方の相続人であることを戸籍謄本等で明らかにすることにより、払戻しをすることができます。

また、そもそもどの銀行に口座を開設していたのかが不明のケースも、何もできないわけではありません。

居住地、昔の勤務先の近くなど、口座を開設していそうな金融機関をピックアップし、後はローラー作戦で銀行に口座の照会をかけて口座を見つけ出していきます。

口座が見つかれば、後は、普通に相続として払戻しの手続きをしていきます。

株式・投資信託などの有価証券

株式・投資信託などは価格の変動が大きいため、いつの時点を基準にするかで大きく変わってきますが、原則として死亡日現在の最終価格で評価します。

ただし、死亡日現在の最終価格よりも、次のア~ウの価格のいずれかの方が低い場合は、その一番低い価格で申告します。

ア 課税時期の属する月の毎日の最終価格の月平均額

イ 課税時期の属する月の前月の毎日の最終価格の月平均額

ウ 課税時期の属する月の前々月の毎日の最終価格の月平均額

要するに、死亡日現在の最終価格も含め、上記の中で一番低い価格により相続税の申告をするというわけです。

ちなみに、株式を遺産分割する場合は、高等裁判所の裁判例で、遺産分割時点を基準に分けるのが衡平(こうへい)であるとしたものがあります。

ここでも相続税の申告における評価とは基準時点が異なるので、注意が必要です。

相続税の申告における財産の評価額と遺産分割協議の金額がズレることもあるんじゃ

自動車・バイク

自動車・バイクも、亡くなった時点で評価しますが、評価方法の多くは、中古車買取業者の買取価格やディーラーなどの査定額によっています。

買取価格は、買取業者のサイトでメーカー、車種、グレード、走行距離などを入力すれば、簡単に算出できるようになっています。

また、もう自動車には乗らないということで売却した場合は、その売却代金で相続税を申告します。

なお、市場にほとんど流通していないといった事情がある場合には、同規格の小売価格から減価償却を控除して評価額を算定します。

家財道具・身の回りの品

家具、洋服、電化製品など、細々とした家財道具や身の回り品があります。使用していたものは中古品ですし、電化製品などは、償却年数が短いものが多く、数年使っていたものは、あまり価値がありません。

このように大した価値がないものまで、相続税の申告において1点ごとに評価する必要はありません。

亡くなった時点の価値として5万円以下のものについては、「家財道具一式〇万円」とまとめて申告することが認められています。

家財道具一式をいくらで申告するかについては、その方の生活水準によります。

一人暮らしで質素に生活していた方は家財道具一式5万円程度といったところでしょうか。税理士が申告する場合は、10万円程度とすることが多いようです。

購入したばかりの高級家具や電子機器など、5万円を超えるものは、買取業者の査定価格やネットの買取価格などで個別に評価します。

家財道具一式でまとめられるのは、1個または1組の価額が5万円以下のものじゃよ

美術品、宝石、ブランド品

美術品、宝石、ブランド品などで、鑑定書をつけることで価値が高まるようなものは、鑑定人等に鑑定してもらい、評価をします。

これに対し、見積価額が比較的低額と認められ、適当な取引事例があり評価可能なものについては、ネット上の買取価格や業者の査定を参考にして評価してよいとされています。

形見分け

慣習的に故人の思い出の品を親族や親しい方で分けることがあります。

形見となる物は、近親者にとっては価値のあるものでも、一般的には財産的価値が乏しいことから、遺産分割協議の対象にしないで済ますことがほとんどでしょう。

しかし、形見の品だからといって、相続財産ではないということはありませんし、相続税や贈与税の課税対象から外れるわけでもありません。

形見分けであっても、高価なものについては、その財産を評価して申告する必要があります。

なお、相続人以外の親しい方が形見分けをしてもらった場合は、贈与税の問題になります。贈与税については年間110万円まで控除が認められています。

形見分けだからといって、なんでも非課税ということにはならんのじゃよ

おわりに

ここでは相続財産のうち、動産について、基本的な評価方法について解説しました。

ご遺族にとって相続は不安なことが多いものです。相続財産の評価方法を間違えてしまうと、相続争いに発展しかねません。正しい知識をお伝えすることで、ご遺族様に安心していただければ、葬儀関係者に対する信頼にもつながります。

葬研には相続について解説した記事が多数ありますので、ぜひご覧になって業務にお役立ていただければ幸いです。