デジタル化が進む現代社会において、故人様が残されたデジタル遺産の存在は見逃せない課題となっています。ネット銀行の口座残高、暗号資産、電子マネー、各種ポイントなど、目に見えないデジタル遺産は、一般的な預貯金や不動産と異なり、IDやパスワードで保護されていることが多く、その存在自体に気づかないケースも少なくありません。

しかし、こうしたデジタル遺産も相続税の対象となり、放置すれば追徴課税や継続的な課金によって予期せぬ負担がご遺族様に生じる恐れがあります。デジタル資産の調査から相続手続きまで、適切な対応が求められる時代となったのです。

この記事では、デジタル遺産の基本概念から種類、相続手続きの流れ、そして放置することのリスクまで、葬儀業界の皆様がご遺族様をサポートするために必要な知識を解説します。デジタル時代におけるエンディングサポートの一環として、ぜひご活用ください。

デジタル遺産とは?

デジタル遺産とは、故人様がデジタル形式で保管していた財産のことを指します。法律上の明確な定義はありませんが、一般的には「金銭的価値を持つ」デジタル形式の資産を意味します。

具体的には、スマートフォンやパソコンなどのデジタル機器を通じて管理されている財産で、ネット銀行の口座残高、ネット証券の投資資産、暗号資産(仮想通貨)、電子マネーの残高、各種ポイントやマイレージなどが該当します。

近年ではキャッシュレス決済の普及やオンライン取引の一般化により、多くの方がこうしたデジタル遺産を保有するようになっています。総務省の調査によれば、インターネット利用者のうち金融取引目的で利用している人は年々増加傾向にあり、今後ますますデジタル遺産の重要性が高まると予想されます。

従来の現金や不動産などと大きく異なる点は、デジタル遺産は「目に見えない財産」であるということです。帳や権利書のように物理的な形がなく、故人様本人しか知らないIDやパスワードで保護されているため、ご遺族様がその存在に気づきにくいという特徴があります。

デジタル遺産とデジタル遺品の違い

「デジタル遺産」のほかに、「デジタル遺品」という言葉もよく耳にします。どちらも故人様が残したデジタルデータに関する言葉ですが、その意味は異なります。

これらの一番の違いは「金銭的価値があるかないか」という点です。

| 分類 | 内容 | 例 |

|---|---|---|

| デジタル遺産 | 経済的価値のあるデジタル財産 | ・ネット銀行口座 ・暗号資産(仮想通貨) ・電子マネー残高・ポイント ・著作物など |

| デジタル遺品 | 思い出や情報として残るデジタルデータ(経済価値はないもの) | ・写真、動画 ・SNS・ブログアカウント ・個人クラウドデータ、メール等 |

デジタル遺産は前述したように、ネット銀行の口座や暗号資産(仮想通貨)など、金銭的価値を持つデジタル形式の財産を指します。

一方、デジタル遺品は金銭に直結しない思い出の品々を指します。スマートフォンで撮影した写真や動画、パソコンに保存された文書データ、クラウドに保存されたデータ、SNSのアカウント情報や投稿内容などが該当します。これらは直接的な金銭価値はないものの、故人様の大切な思い出や記録として、ご遺族様にとって精神的な価値があるものです。

これらは一般的には両方をまとめて「デジタル遺産」と呼ぶこともあるため、用語の使い方には注意が必要です。

葬儀業界では、ご遺族様に説明する際に「相続対象となる金銭的なデジタル遺産」と「思い出としての価値があるデジタル遺品」を区別して伝えることで、混乱を避けることができるでしょう。

デジタル遺産にも相続税がかかる

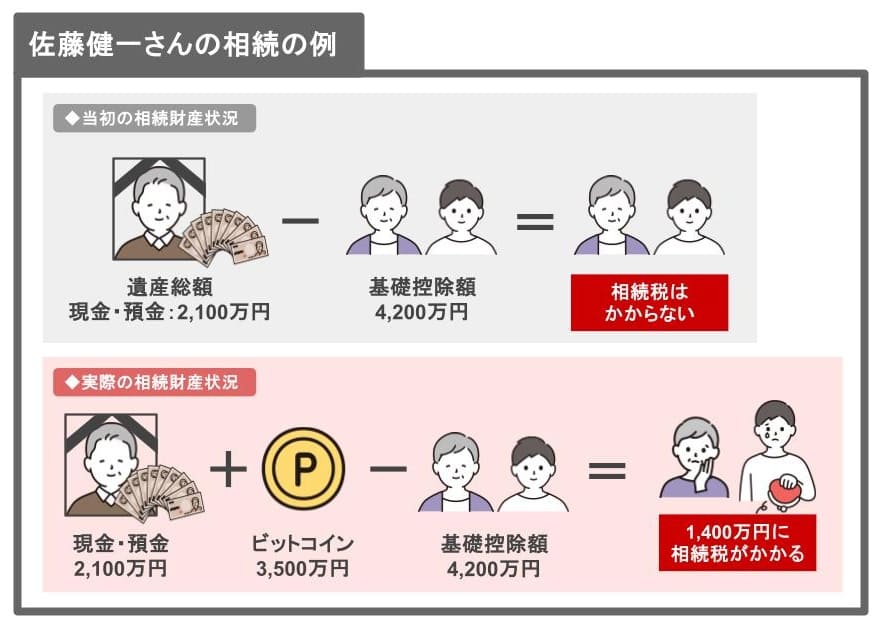

デジタル遺産も通常の預貯金や不動産と同様に、相続税の対象となります。見えない財産だからといって課税されないということはなく、すべての財産価値のあるデジタル遺産は相続財産として扱われます。

デジタル遺産の価値は、基本的に故人様が亡くなった時点の時価(市場価値)で計算します。例えば、ネット銀行の残高であれば相続発生時の口座残高、暗号資産(仮想通貨)であれば死亡日の取引相場が評価額の基準となります。

相続税は、相続財産の合計額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えた場合に課税されます。例えば、法定相続人が配偶者と子ども1人の場合、基礎控除額は4,200万円となります。

普通の財産だけでは基礎控除以下だと思っていても、デジタル遺産を加算することで基礎控除額を超えてしまうケースがあります。特に、暗号資産(仮想通貨)など高額な価値を持つデジタル遺産が後から発見されると、思わぬ相続税が発生することもあるのです。

葬儀社としては、ご遺族様にデジタル遺産も相続税の対象になることをしっかりとお伝えし、申告漏れによる追徴課税や延滞税などの余計な負担が生じないよう注意喚起することが大切です。

主なデジタル遺産の種類と特徴

デジタル遺産は主に金融資産系、ポイント・マイレージ系、デジタル著作物の3つに分類できます。それぞれの特徴や、具体的にどんな財産が当てはまるのか以下で詳しく解説していきます。

金融資産系デジタル遺産

金融資産系デジタル遺産は以下のように、故人様がインターネット上で管理していた様々な金融資産のことです。

(1)ネット銀行・ネット証券の口座

インターネット上だけで取引を行う銀行や証券会社の口座のことです。従来の銀行や証券会社と同じサービスを提供していますが、すべての取引をオンラインで完結できるのが特徴です。口座情報はデジタルで管理され、紙の通帳が発行されないケースが多いです。

(2)暗号資産(仮想通貨)

ビットコインやイーサリアムなどが代表的です。価格変動が激しいため、相続時の評価額と換金時の価格に大きな差が生じることがあります。日本の取引所(ビットフライヤー、コインチェックなど)で管理されている場合は相続手続きがありますが、海外事業者の場合は困難なケースも多いです。

(3)FX口座

外国為替証拠金取引(Foreign Exchange)を行うための口座です。世界中の通貨を売買して利益を得る投資方法で、少額の証拠金を元に大きな金額の取引ができるのが特徴です。相場変動によって大きな損益が発生する可能性があり、場合によっては相続後に追加証拠金の支払いが必要になることもあります。

(4)電子マネー

QRコード決済(PayPay、d払いなど)、交通系(Suica、PASMO)、クレジットカード系(iD、QUICPay)など様々な種類があります。サービスによっては相続が認められていないこともあるため、各サービスの規約確認が必要です。

ポイント・マイレージ系デジタル遺産

日常生活のあらゆる場面で貯まるポイントやマイレージも、デジタル遺産の一種です。

代表的なものとしては、クレジットカードの利用で貯まるポイントがあります。利用額に応じて加算されるこれらのポイントは、金銭的価値を持つデジタル遺産として扱われます。

また、航空会社のマイレージも重要なデジタル遺産です。頻繁に飛行機を利用していた方の場合、無料航空券に交換できるほどの大量のマイルが貯まっていることもあります。

その他にも、各種小売店やネットショッピングサイト、携帯電話会社などのポイントプログラムで貯まったポイントも見落としがちですが、デジタル遺産に含まれます。

ただし、ポイントやマイレージ系デジタル遺産の相続については注意が必要です。多くのサービスでは、利用規約によって「ポイントは本人のみに帰属し、譲渡・相続はできない」と一身専属性を定めています。つまり、いくらポイントが貯まっていても、規約上では相続できないケースが多いのです。

一方で、利用規約で明確に遺族等が引き継ぐことができる旨を定めているサービスも存在します。そのため、故人様が多くのポイントを保有していたと思われる場合は、各サービスの利用規約を確認するか、直接サービス提供会社に問い合わせることをおすすめします。

デジタル著作物とNFT

デジタル技術の発展により、音楽、画像、動画、小説など様々な創作物がデジタル形式で制作・保存されるようになりました。故人様がこうしたデジタル著作物を残していた場合、これも重要なデジタル遺産となる可能性があります。

デジタル著作物とは、パソコンやスマートフォンなどのデジタル機器を使って制作された創作物のことです。例えば、作曲した音楽データ、撮影した写真や動画、執筆した小説や詩などが該当します。これらの作品には著作権が認められ、その知名度や訴求力に応じて財産的価値が生じます。

特に注目すべきは未公表の作品です。例えば、故人様が作曲した未発表の音楽データは、それを公に配信した際に得られる収益などを基準に財産的価値が認められることがあります。このようなデジタルの著作物(著作権)は、財産的価値のあるデジタル遺産として相続の対象となるのです。

また、近年注目を集めているのが「NFT(Non-Fungible Token、非代替性トークン)」と呼ばれるデジタルアートです。

NFTアートは作者の知名度や作品の希少性によって、時に非常に高額で取引されることがあります。そのため、故人様がNFTアートを所有していた場合、デジタル遺産として相続争いが生じるケースも想定されます。

葬儀業界の方々としては、故人様が創作活動をしていた形跡がある場合や、デジタルアートに関心を持っていたことがわかっている場合には、ご遺族様にデジタル著作物やNFTの可能性について伝えることが大切です。

デジタル遺産相続の基本手続き

デジタル遺産の相続手続きは、基本的には通常の相続と同じ流れで進めますが、デジタル特有の課題も存在します。アクセス権限の問題や各サービス独自の手続き要件など、従来の相続にはない障壁があるため、手順を理解しておくことが重要です。

ここでは、デジタル遺産を相続する基本的な流れと、デジタル遺産特有の注意点について解説します。

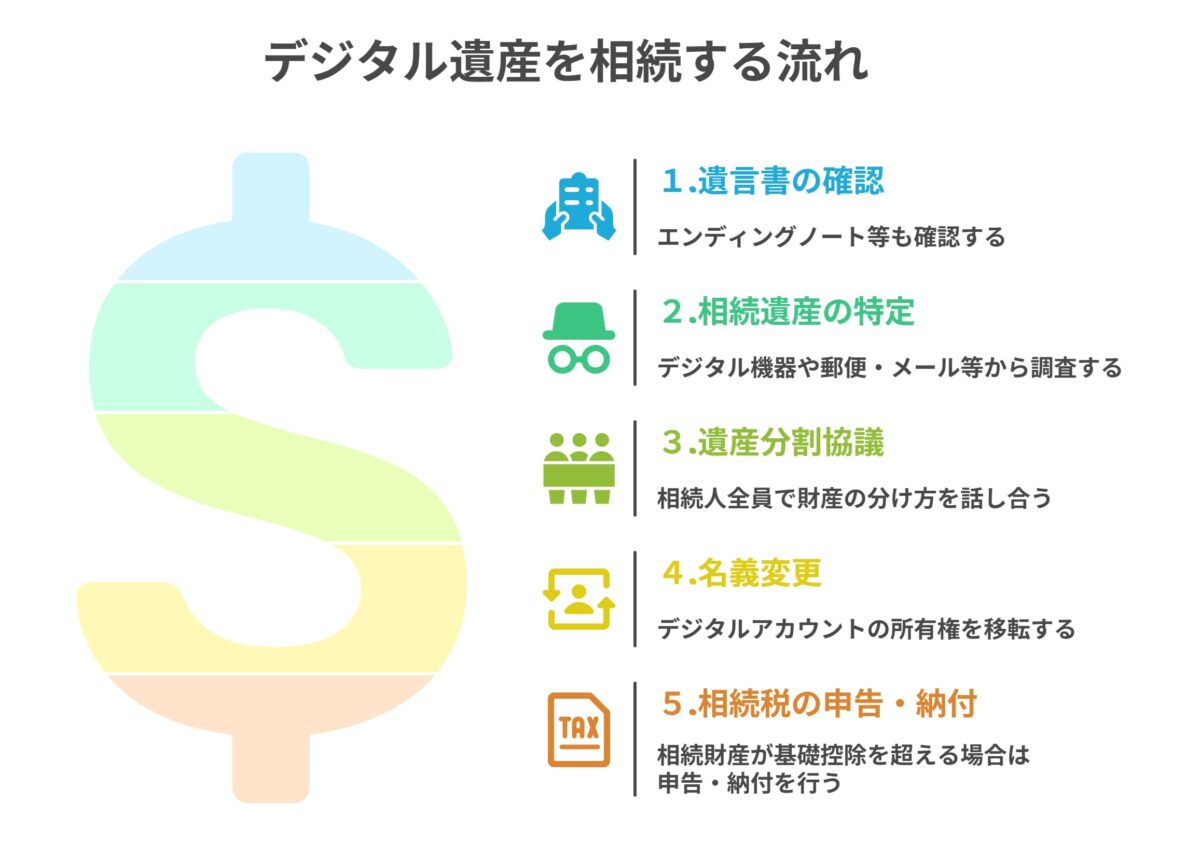

デジタル遺産を相続する流れ

デジタル遺産の相続手続きは、基本的には通常の遺産相続と同じ流れで進めることになります。

まず最初のステップは、遺言書の確認です。故人様が遺言書を残している場合は、デジタル遺産についての記載がないか確認します。最近では、エンディングノートにデジタル遺産のリストや、パスワード情報を記載されている方も増えてきました。そのため、遺品の中から遺言書だけでなく、デジタル資産に関するメモや資料がないかも探してみるよう、ご遺族様にアドバイスすることが大切です。

次に、相続財産および相続人の確定を行います。デジタル遺産の場合、その存在自体が分かりにくいため、故人様の生前の言動や、スマートフォン・パソコンなどのデジタル機器、郵便物やメール、クレジットカードの明細などから手がかりを探ることが必要です。

続いて、遺産分割協議を行います。この協議では、デジタル遺産を含めた全ての遺産について、相続人全員で話し合って分割方法を決めます。

その後、遺産の名義変更を行います。デジタル遺産の場合、サービスごとに手続き方法が異なります。例えば、ネット銀行であれば死亡証明書や戸籍謄本などの書類を提出して相続手続きをします。暗号資産(仮想通貨)の場合は、取引所に応じた手続きが必要です。

最後に、故人様の財産が基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合は、相続税の申告と納付が必要です。デジタル遺産も他の財産と合算して相続税の対象となります。相続開始から10カ月以内に申告・納付を行わなければなりません。

デジタル遺産特有の注意点

まず大きな壁となるのが、アクセス権限の問題です。デジタル遺産にアクセスするには、故人様が設定していたIDやパスワードが必要になります。特にスマートフォンのロック解除や、各サービスのログイン情報がわからないと、デジタル遺産の存在は確認できても中身を確認できないという状況に陥ってしまいます。

次に重要なのは、各サービス提供事業者ごとに異なる相続手続きです。デジタル遺産は種類によって、あるいは同じ種類でも運営会社によって相続手続きが大きく異なります。例えば、日本の暗号資産取引所の多くは相続手続きを定めていますが、海外の取引所では相続手続きが確立されていないケースも少なくありません。

また、サービスの利用規約による制限も大きな特徴です。多くのデジタルサービスでは、利用規約で「利用者が死亡した場合は契約が終了する」「ポイントは一身専属的なもので相続の対象にならない」などと定められていることがあります。そのため、デジタル遺産の相続手続きを始める前に、各サービスの利用規約を確認することが必須です。

デジタル遺産の相続では、相続手続きがオンライン上で完結することも多く、相続人に一定のITリテラシーが求められます。ご遺族様がインターネットやパソコン操作に不慣れな場合は、手続きに苦労することもあるでしょう。

このような複雑な状況に直面した場合は、専門家に相談するのも有効な選択肢です。

各種サービスの相続手続きや利用規約の解釈については、弁護士への相談が有効です。また、オンライン手続きが苦手な方は、行政書士や司法書士に代行を依頼することも可能です。相続税の申告が必要な場合は、税理士に相談するとよいでしょう。

デジタル遺産を放置するリスク

デジタル遺産を見落としたり、対応を先延ばしにしたりすることで、ご遺族様には様々な不利益が生じる可能性があります。ここでは、デジタル遺産を放置した場合に発生する具体的なリスクについて詳しく解説します。

相続漏れによる遺産分割協議のやり直し

相続手続きが一通り完了したと思っていたのに、後からデジタル遺産が見つかるケースは珍しくありません。デジタル遺産は目に見えないため発見が難しく、相続手続き完了後に見つかることがよくあるのです。

遺産分割協議後にネット銀行の口座や暗号資産(仮想通貨)などのデジタル遺産が発見された場合、そのデジタル遺産についてのみ、改めて協議を行う必要があります。

一見すると大した負担ではないように思えますが、実際には様々な手間が発生します。まず、すべての相続人のスケジュールを再度調整しなければなりません。仕事や家庭の事情で忙しい方々が再び集まるのは容易なことではないでしょう。また、デジタル遺産についての遺産分割協議書を新たに作成し、全員の署名・捺印を集める作業も必要です。

さらに厄介なのは、すでに完了した遺産分割の内容に対して「あのときこうしておけば良かった」という不満や後悔が出てくる可能性です。例えば、「もしこの暗号資産の存在を知っていれば、他の財産の分け方も変えていたのに」といった意見が出ると、相続人間で新たな対立が生じかねません。

追徴課税や再申告が必要な可能性

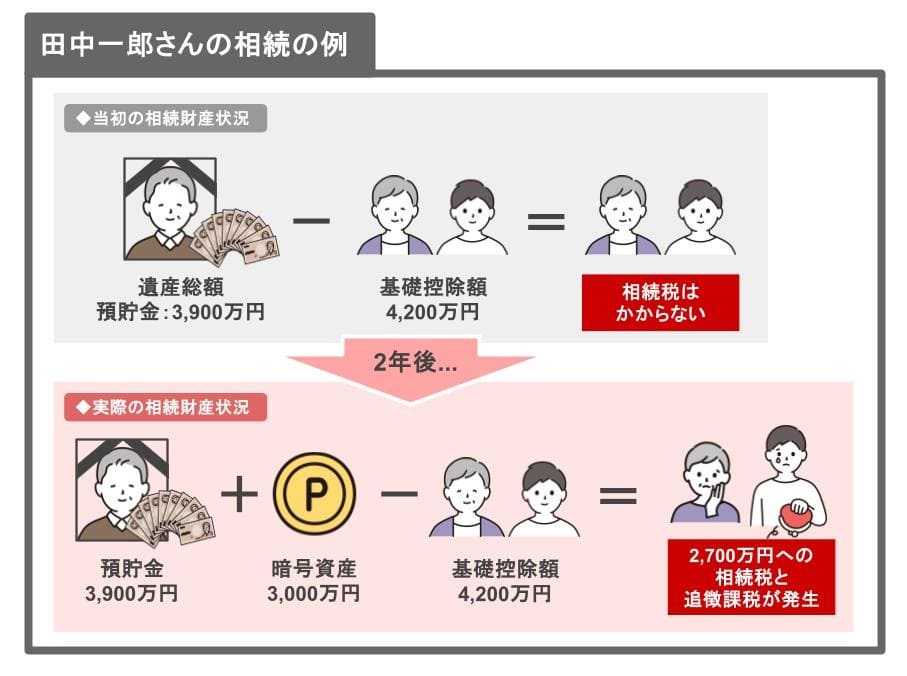

「相続税の申告は終わったから一安心」と思っていたら、後からデジタル遺産が見つかり、税務署から追加の税金を請求されるというケースは少なくありません。

相続税の申告は、相続の開始を知った日(通常は故人様の死亡日)の翌日から10カ月以内に行う必要があります。この期間内に申告・納税を完了させなければならないのですが、デジタル遺産は発見が難しいため、申告期限までに把握できないことがあるのです。

後からデジタル遺産が見つかった場合、二つの可能性が考えられます。一つ目は、当初は相続税の申告義務がなかったものの、デジタル遺産が加わることで基礎控除額を超え、申告義務が生じるケースです。この場合、「期限後申告」が必要となります。

二つ目は、すでに相続税の申告を済ませた後でデジタル遺産が発見されるケースです。この場合は「修正申告」を行わなければなりません。

どちらの場合も、追加で納める税金だけでなく、ペナルティとして加算税と延滞税という二重の負担が発生します。期限後申告の場合は「無申告加算税」、修正申告の場合は「過少申告加算税」が課されるのです。

継続課金サービスの費用発生

現代の生活には様々なサブスクリプション(定期課金)サービスが浸透しています。音楽配信、動画配信、オンラインストレージ、デジタル雑誌、オンラインサロンなど、多くの方が複数のサービスを利用されています。こうしたサービスは故人様が亡くなっても自動的には止まらないという大きな問題があります。

サブスクリプションサービスを提供する企業は、ご契約者が亡くなったという事実を自動的に把握することはできません。そのため、誰かが明確に連絡して解約手続きを行わない限り、月額や年額の料金が引き続き請求され続けるのです。クレジットカードの自動引き落としや銀行口座からの引き落としが継続され、気づいたときには相当な金額が支払われていたということもあり得ます。

例えば、故人様が月額2,000円の音楽配信サービス、月額1,500円の動画配信サービス、月額5,000円のオンラインサロンに加入していた場合、月に8,500円、年間では10万円以上の費用が発生し続けることになります。これを1年間放置すれば、誰も利用していないサービスに10万円以上を支払うことになるのです。

サービスによっては、ご遺族様から連絡があった場合に故人様の死亡日に遡って契約を解約し、過払い分を返還してくれるケースもあります。しかし多くの場合は、連絡した時点や手続きが完了した時点での解約となり、それまでの料金はそのまま請求されることが一般的です。

このような無駄な出費を避けるためには、故人様が利用していたデジタルサービスをできるだけ早く把握し、不要なものは解約手続きを進めることが重要です。

葬儀業界の方々としては、ご遺族様に「故人様のスマートフォンやパソコンを確認し、サブスクリプションサービスの有無をチェックすること」をアドバイスすることが大切です。メールの受信トレイや請求書、クレジットカードの明細なども確認するよう促すことで、無駄な出費を防ぐお手伝いができるでしょう。

デジタル遺産はどうやって調査する?

デジタル遺産は目に見えず、その存在に気づくこと自体が難しいため、調査方法を知っておくことが重要です。ここでは、デジタル遺産を発見するための具体的な調査方法について解説します。

故人様が使っていたデジタル機器から調査する

デジタル遺産の調査は、まず故人様が使用していたデジタル機器から始めることが基本です。

最初の壁となるのが、デジタル機器のロック解除です。故人様が生前にパスワードをご遺族様に伝えていたり、エンディングノートに書き残していたりすれば問題ありませんが、多くの場合はそうではないでしょう。まずは誕生日や記念日、よく使っていた数字の組み合わせなど、想像できるパスワードを試してみることをおすすめします。

ロックを解除できたら、次はインストールされているアプリの確認です。ネット銀行や暗号資産(仮想通貨)などの金融取引は、多くの場合アプリを介して行われるため、どのようなアプリがインストールされているかが大きな手がかりとなります。特に「〇〇銀行」「〇〇ペイ」などの名前がついたアプリがあれば、それらのサービスを利用していた可能性が高いでしょう。

また、ブックマークされているウェブサイトやメールの受信ボックスも確認しましょう。頻繁に利用していたサイトはブックマークに登録されていることが多く、また取引内容や残高の通知などがメールで届いていることもあります。「〇〇銀行からのお知らせ」「取引完了のお知らせ」といったメールが見つかれば、そのサービスを利用していた証拠となります。

さらに、パソコンの場合は保存されているPDFファイルなども確認すると良いでしょう。契約書や利用明細などがPDF形式で保存されていることがあります。

専門業者へ依頼することもできる

デジタル機器のロック解除やデータ調査を自力で行うことが難しい場合、専門業者に依頼するという選択肢もあります。特に、パスワードがわからない、データが削除されている、デジタル機器が故障しているといったケースでは、専門家の力を借りることで解決できることがあります。

データ復旧業者は、故障したハードディスクや初期化されたスマートフォンからデータを取り出す技術を持っています。たとえ画面が映らなくなったスマートフォンや、起動しなくなったパソコンであっても、内部のデータを復元できる可能性があるのです。

また、デジタルフォレンジック(デジタル鑑識)の専門家は、パスワードで保護されたファイルやアカウントを解析する技術を持っています。警察や法律事務所が証拠収集のために使う技術ですが、遺産調査にも応用できます。

これらの専門業者に依頼する際の費用は、サービス内容によって異なりますが、一般的には10万円前後からと高額になる傾向があります。単純なスマートフォンのロック解除だけでも数万円かかることがあり、複雑なデータ復旧やアカウント調査となると、さらに高額になることも珍しくありません。

専門業者への依頼を検討する際は、デジタル遺産の価値と調査費用のバランスを考慮すると良いでしょう。例えば、故人様が暗号資産に投資していた可能性が高く、その価値が数百万円になると予想される場合は、10万円程度の調査費用を投じる価値があるといえます。

葬儀業界の方々としては、ご遺族様に対して「重要なデジタル遺産があると思われる場合は、専門業者への相談も選択肢の一つです」とアドバイスするとよいでしょう。ただし、費用面のデメリットもあることを伝え、バランスの取れた判断をおこなうよう伝えると親切です。

まとめ

本記事では、デジタル遺産の基本的な知識から相続手続き、放置するリスクまで解説してきました。「目に見えない財産」であるデジタル遺産は、スマートフォンやパソコンに保管された暗号資産、ネット銀行口座、電子マネー、各種ポイントなど多岐にわたり、その存在自体が把握しづらいという特徴があります。

特に重要なのは、デジタル遺産も通常の財産と同様に相続税の対象となる点です。暗号資産の発見によって相続税が発生するケースや、後から発見されて追徴課税を受けるリスクもあります。また、解約手続きを怠ることで継続課金サービスによる無駄な支出が続く問題にも注意が必要です。

デジタル遺産の調査には、故人様のデジタル機器からパスワード情報を探り、インストールされたアプリやブックマーク、受信メールなどを確認することが基本となります。必要に応じて専門業者への依頼も選択肢に入ります。

葬儀業界の皆様がデジタル遺産に関する知識を持ち、ご遺族様へ適切なアドバイスを提供することで、より手厚いサポートが可能になります。「スマートフォンやパソコンの確認」「サブスクリプションの解約」など具体的な情報提供が、ご遺族様の不要な負担を防ぐことにつながるでしょう。