銀行口座の凍結は、ご遺族様が相続手続きの中で直面する大きな課題の一つです。葬儀社として、故人様のお見送りをサポートするだけでなく、相続手続きに関する基本的な知識を持っておくことで、お客様の不安を和らげるお手伝いができるでしょう。

「父が亡くなったらすぐに口座からお金を引き出せなくなった」「葬儀費用の支払いに困っている」といった相談は、実際によく寄せられるものです。銀行口座の凍結は突然行われ、ご遺族様の日常生活や葬儀の進行に影響を与えることがあります。

しかし、口座凍結の仕組みを理解し、適切な対応方法を知っておけば、この問題に冷静に対処することができるでしょう。また、2019年に始まった「仮払い制度」など、緊急時に活用できる制度も整備されています。

本記事では、銀行口座が凍結されるタイミングから解除手続きの方法、そして緊急時の対応策まで、葬儀社の皆様がお客様からの質問に適切に応えるために必要な知識を解説します。

1. 相続開始で銀行口座は凍結される

銀行口座の凍結とは、お金を引き出したり預け入れたりすることができなくなる状態のことです。身近な方がお亡くなりになると、その方(故人様)の名義になっている銀行口座は凍結されることになります。

1-1. 銀行が死亡事実を知ったときに凍結される

故人様の銀行口座は、銀行が「口座の名義人が亡くなった」という事実を知ったタイミングで凍結されます。多くの方が勘違いされていますが、市役所などに死亡届を提出しただけで、自動的に銀行口座が凍結されるわけではないのです。役所と銀行の間でこうした情報が共有されることはありません。

では、銀行はどのようにして名義人の死亡を知るのでしょうか。最も一般的なのは、ご遺族様が銀行に連絡して伝える場合です。例えば、「父が亡くなったので口座について相談したい」と銀行に問い合わせると、その時点で口座は凍結されることになります。

また、銀行員が新聞の訃報欄を見たり、葬儀場の看板を目にしたりして知ることもあります。有名人の場合は、ニュースなどで死亡が報じられることで銀行が知ることもあります。

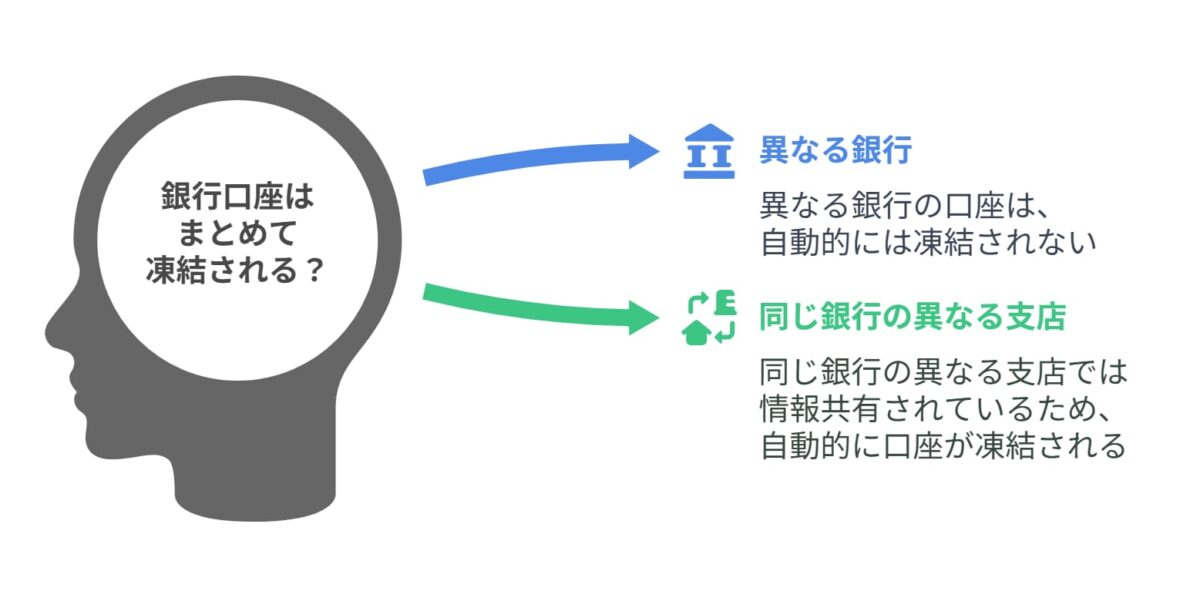

ひとつ覚えておきたいのは、A銀行に連絡して口座が凍結されても、B銀行の口座は自動的には凍結されないということです。銀行間では死亡に関する情報は共有されないからです。

ただし、同じ銀行の異なる支店(例えばA銀行の新宿支店と渋谷支店)では情報が共有されるため、一つの支店に連絡すれば、同じ銀行内の他の支店の口座も凍結されます。

1-2. 全ての入出金が停止される

銀行口座が凍結されると、その口座は完全に「取引停止」の状態になります。

まず、ATMやカウンターでの現金の引き出しが一切できなくなります。例えば、葬儀費用を支払うためにお金が必要になっても、故人様の口座からはお金を引き出すことができません。まとまった出費が必要な時期に「お金はあるのに使えない」という状況は、ご遺族様にとって大きな負担となります。

また、口座への預け入れもできなくなります。例えば、故人様宛てに届いた小切手や現金を口座に入金することもできません。このお金は、凍結解除の手続きが完了するまでご遺族様が別途保管しておく必要があります。

1-3. 自動引き落としと振込受取も停止

口座凍結の影響は、ATMでの取引だけにとどまりません。故人様の口座から自動的に引き落とされていた各種料金の支払いも停止されてしまいます。

例えば、電気・ガス・水道などの公共料金は、多くの場合、銀行口座からの自動引き落としで支払われています。口座が凍結されるとこれらの引き落としができなくなるため、支払いが滞ってしまいます。同様に、固定電話や携帯電話、インターネット料金、新聞購読料、NHK受信料なども引き落としができなくなります。

また、クレジットカードの引き落としも止まってしまうため注意が必要です。特に故人様と一緒に暮らしていたご遺族様が、故人様名義のクレジットカードを利用していた場合は、支払いが滞ると延滞金(遅延損害金)が発生してしまうことがあります。

一方、口座への入金も受け取れなくなります。例えば、故人様が株式を保有していた場合の配当金や、アパートなどの不動産を貸していた場合の家賃収入なども、口座に振り込まれても凍結中は受け取ることができません。

2. 銀行口座凍結の目的

「亡くなった人の預金なのに、なぜ引き出せなくなるの?」と疑問に思われるご遺族様も多いでしょう。実は、銀行口座の凍結には明確な理由があります。

凍結の理由は大きく分けて二つあります。一つは相続に関するトラブルを未然に防ぐため、もう一つは相続財産を正確に把握するためです。ここでは、故人様の口座凍結が行われる理由について詳しく解説していきます。

2-1. 相続トラブルの防止が主な理由

銀行が故人様の口座を凍結する最大の理由は、以下のような相続トラブルを未然に防ぐことです。

- 他のご遺族様に知らせずに預金を引き出し、独占したり持ち逃げしたりする

- 「これは自分の取り分」「葬儀費用だから」などの理由で、勝手に預金を使ってしまう

- 引き出したお金の使い道が不明確になり、後から「何に使ったのか」でトラブルになる

このように、銀行口座の凍結は、相続財産である故人様の預貯金の流出を防ぎ、公平な遺産分割ができるようにするための措置なのです。ご遺族様全員の権利を守り、不要なトラブルを回避するために行われているともいえます。

2-2. 正確な遺産把握のための措置

銀行口座の凍結には、相続トラブルの防止だけでなく、正確に故人様の遺産を把握するという目的もあります。

故人様の銀行口座に残っているお金は、すべて「相続財産」となります。相続財産はご遺族様で分け合うことになりますが、その前にまずは「いくら預貯金があったのか」を確定させる必要があるのです。

口座が凍結されない場合、お亡くなりになってから遺産分割の話し合いが始まるまでの間に、口座からのお金の出入りがあると「どこまでが相続財産なのか」という線引きが不透明になってしまいます。

これでは平等な遺産分割や、正しい相続税の支払いができなくなってしまうのです。

このように、銀行口座の凍結は事務的な目的もあります。一時的には不便に感じられることもあるかもしれませんが、長い目で見ればご遺族様の権利を守り、正確な相続を実現するための制度だと言えるでしょう。

3. 凍結口座の解除手続き

銀行口座が凍結されると、故人様の預金を利用するためには正式な手続きを経て凍結を解除する必要があります。「どうすれば凍結を解除できるのか」「どれくらい時間や費用がかかるのか」といった疑問をお持ちのご遺族様も多いでしょう。

ここでは、凍結解除の基本的な手順から、かかる期間や費用、さらには凍結状態を活用する意外な方法まで、実務的な内容をわかりやすく解説します。

3-1. 銀行口座の凍結を解除する手順

銀行口座の凍結解除の手続きは、基本的に以下のような流れで進めていきます。

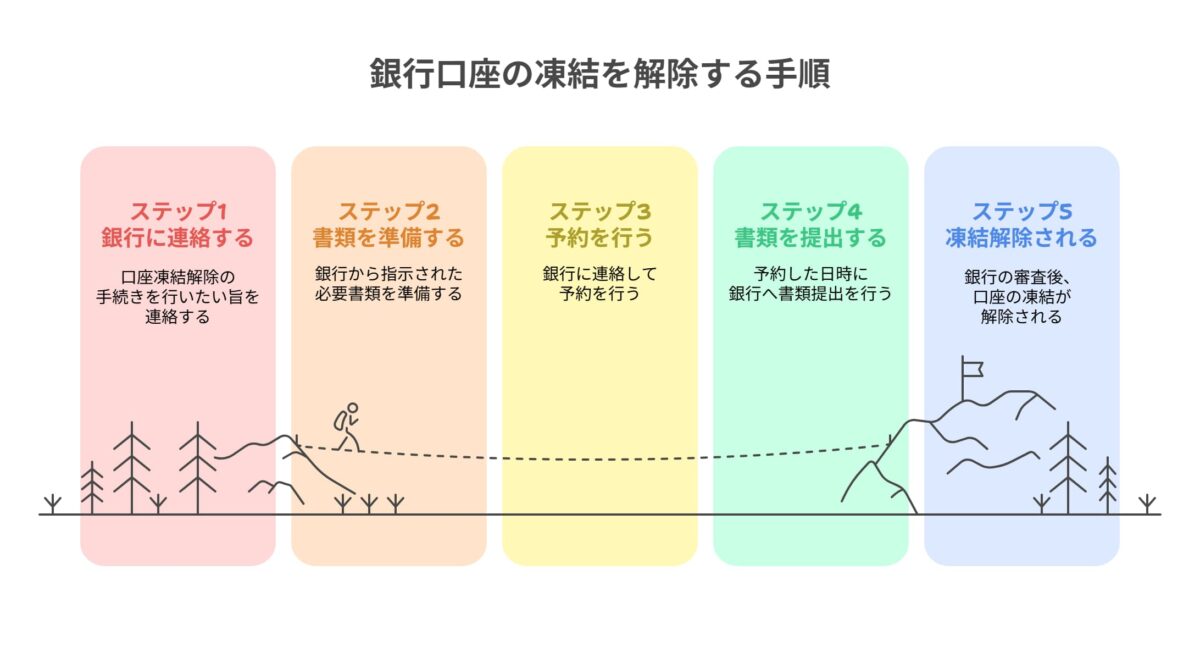

まず最初に、故人様が口座を持っていた銀行の支店窓口に連絡して、口座凍結解除の手続きを行いたい旨を伝えます。この時点で、必要な書類や手続きの詳細について案内を受けることができます。

次に、銀行から指示された必要書類を準備します。必要書類は銀行によって若干異なりますが、基本的には戸籍謄本や印鑑証明書などの公的書類が中心です。

必要書類がすべて揃ったら、銀行窓口に予約の上で書類を提出します。銀行によっては予約なしでは受け付けてもらえないこともありますので、必ず事前に確認しましょう。書類の提出後、銀行での審査を経て口座の凍結が解除されます。

凍結が解除されると、口座の扱い方には主に2つの選択肢があります。1つ目は「解約して預金を払い戻す」方法、2つ目は「口座名義を変更して引き継ぐ」方法です。どちらの方法が選べるかは銀行によって異なりますので、事前に確認しておくことをおすすめします。

解約払い戻しを選んだ場合は、相続人指定の口座に預金が振り込まれ、故人様名義の解約済み通帳が郵送されます。名義変更を選んだ場合は、新しい名義に変更された通帳を受け取ることになります。

3-2. 解除までの期間と費用の目安

必要書類をすべて提出してから凍結解除されるまでには、一般的に2~3週間程度かかります。銀行によっては約10営業日程度で完了するケースもありますが、繁忙期や書類に不備があった場合はさらに時間がかかることもあります。

費用面では、口座凍結を解除する際に銀行に支払う手数料はありません。ただし、口座凍結を解除するために必要な書類の取得には、費用がかかります。例えば戸籍謄本は1通あたり450円、古い戸籍(除籍謄本)は750円、印鑑証明書は300~400円程度です。

また、ご遺族様自身で手続きするのが難しい場合は、弁護士や司法書士などの専門家に依頼することも可能です。たとえば司法書士に依頼する場合、銀行口座の凍結解除だけであれば3~5万円程度が相場となっています。ただし、預貯金以外の相続財産(不動産や株式など)も含めた相続手続きを一括で依頼する場合は、財産の金額に応じて報酬が変わってきますので、事前に見積もりを取ることをおすすめします。

3-3. 口座凍結を解除する前に考えたい活用法

口座凍結というと「預金が引き出せなくなる」という不便さばかりに目が行きがちですが、実は相続手続きをスムーズに進めるために活用できる場合もあります。というのも、前述したように、故人様の銀行口座には様々な支払いが紐づいていることが多く、これをうまく活用することで、契約関係の把握に役立てることができるのです。

相続手続きでは、故人様が契約していたさまざまなサービスを、ご遺族様がひとつひとつ解約または名義変更していく必要があります。しかし、「どこに、どんな契約をしていたのか」を完全に把握することは、実際には難しいものです。特に故人様が独り暮らしだった場合や、生前に詳しい説明を受けていなかった場合は、契約先が分からないまま見落としてしまうことも少なくありません。

そこで、あえて故人様の銀行口座を凍結状態にしておくと、故人様宛に届く「支払いができていない」という通知や督促から、どのような契約があったのかを確かめることができるのです。

例えば、「知らなかった携帯電話の契約が見つかった」「覚えていなかった保険契約が判明した」などのケースもあります。特に近年はサブスクリプションサービスなど、月額制の小額決済が増えていますので、こうした方法で初めて把握できる契約も少なくありません。

もちろん、この方法にはデメリットもあります。引き落とし不能になることで、延滞金が発生するケースや、サービスが一時的に停止されるケースには注意しなければなりません。

4. 緊急時のための「仮払い制度」

口座凍結と聞くと「お金が全く使えなくなる」と思われがちですが、実は緊急時に備えた救済措置があります。それが「仮払い制度」です。葬儀費用や当面の生活費など、急を要する出費に対応できるこの仕組みは、多くのご遺族様にとって心強い味方となっています。

口座凍結中でも一部のお金を引き出せる条件や具体的な方法について見ていきましょう。

4-1. 凍結中でも一部引き出しが可能

銀行口座の凍結解除手続きは、早くても2週間程度かかります。しかし、葬儀費用の支払いや当面の生活費など、すぐにまとまったお金が必要になることも少なくありません。そのような緊急時に役立つのが「仮払い制度」です。

この仮払い制度は、2019年7月1日から始まった比較的新しい制度で、口座が凍結されていても、各ご遺族様が単独で預金の一部を引き出すことができる仕組みです。以前は、相続人全員の同意と印鑑が必要でしたが、この制度のおかげで、「ご遺族様同士の仲が悪い」「遠方にお住まいのため共同で手続きができない」といった場合でも、必要なお金を引き出せるようになりました。

特に、葬儀費用の支払いや、故人様と一緒に住んでいたご遺族様の当面の生活費の確保など、緊急性の高い出費に対応できる点が大きなメリットです。

仮払い制度を利用するには、銀行窓口で申請手続きを行います。一般的には、銀行所定の請求書(申請書)に必要事項を記入し、故人様の戸籍謄本、相続人全員の戸籍謄本、申請するご遺族様の印鑑証明書などを提出します。

4-2. 仮払い制度で引き出せる金額は上限がある

仮払い制度は、凍結された銀行口座からでも一定金額を引き出せる便利な制度ですが、引き出せる金額には上限があります。仮払いで引き出せる金額は、次の計算式によって決まります。

この計算式の中で「法定相続分」とは、民法で定められた相続の取り分のことです。故人様の家族構成によって異なり、例えば配偶者と子どもがいる場合は、配偶者が2分の1、子どもたちで2分の1を分け合うことになります。子どもが2人いれば、それぞれが4分の1ずつとなります。

また、注意すべき点として、同一金融機関からの仮払いには150万円という上限が設けられています。つまり、計算式で算出した金額が150万円を超える場合でも、引き出せるのは最大150万円までということです。

具体的な事例で確認しましょう。

4-3. 仮払い制度を利用する時の注意点

仮払い制度は便利な制度ですが、利用する際にはいくつかの注意点があります。

注意点

1. 仮払い制度の支払いには2週間以上かかる場合もある

2. 仮払い制度で引き出したお金を生活費等に使うと、相続放棄できなくなる

一つ目は、申請から実際に預金が引き出せるようになるまでの時間です。仮払い制度を利用する際、申請してから実際に振込みが行われるまでに2週間以上かかる銀行もあります。そのため、「明日すぐに葬儀費用が必要」といった急ぎの場合には間に合わないことがあります。

二つ目は、仮払いで引き出したお金の使い道についてです。この点は特に注意が必要です。仮払い制度で引き出したお金を葬儀費用に充てる場合は問題ありませんが、ご遺族様の自分自身の生活費などに使った場合には、相続放棄ができなくなってしまう可能性があります。

相続放棄とは、プラスの財産もマイナスの財産(借金など)も一切引き継がないという選択肢のことです。故人様の借金が財産を上回っている場合などに検討される手続きですが、故人様の財産(預金など)を自分のために使ってしまうと「相続を承認した」とみなされ、相続放棄ができなくなる可能性があるのです。

したがって、故人様に借金がある可能性がある場合や、財産状況が不明確な場合は、仮払い制度の利用には慎重になる必要があります。

このように、仮払い制度は緊急時に大変役立つ制度ですが、利用する際には時間的な制約や相続放棄への影響などについて理解したうえで、適切に判断することが大切です。

まとめ

銀行口座の凍結は、銀行が口座名義人の死亡を知った時点で発生し、その口座からの入出金がすべて停止される仕組みです。これはご遺族様同士のトラブルを防ぎ、正確な遺産の把握を行うための措置であり、一時的に不便でも、ご遺族様全員の権利を守るためのものです。

凍結解除には戸籍謄本などの書類提出が必要で、解除には2〜3週間かかります。緊急時には「仮払い制度」を活用することで、口座凍結中でも預金の一部(最大150万円まで)を引き出すことが可能です。ただし、使途によっては相続放棄ができなくなる可能性があるため注意が必要です。

葬儀社として銀行口座の凍結に関する基礎知識を持つことで、お客様の不安や疑問に寄り添い、次のステップへの道筋を示すことができるようになります。「預金が使えなくて困っている」というご遺族様に対して、凍結の理由や対応策を説明できるだけでも、大きな安心につながるでしょう。