MBO発表後、株価610円が2月に入り700円を超え、2月22日の終値は711円。2月4日~8日、旧村上ファンド系の投資会社レノによる廣済堂の株式保有比率は5.83%→8.31%→9.55%に増加。

2月18日監査役と創業者親族がMBO反対意見を表明。2月19日廣済堂は監査役によるリリースに記載された内容はいずれも同社の理解とは異なると反論を発表。

今回のMBOの背景には、廣済堂はベインキャピタルと組み、グループ会社で葬祭事業を行う東京博善が堅調なうちに厳しい環境のその他事業の事業構造改革や投資を行うための非公開化がある。

東京博善サイトトップページ[/caption]

東京博善サイトトップページ[/caption]

1月17日、廣済堂はベインキャピタルによるマネジメント・バイアウト(MBO)の開始を発表。買付期間は1月18日~3月1日。株価は610円。発表直前の終値424円に対して43.87%のプレミアムを加えている。

その後、旧村上ファンド系の投資会社レノが2月4日財務省に提出した大量保有報告書によると、レノの廣済堂株式保有比率は5.83%。2月5日の変更報告書によると5.83%→8.31%に増加。さらに2月8日の変更報告書では8.31%→9.55%に増加した。

それと共に株価は700円を超えて買付価格を上回り、先週2月22日時点の終値は711円。今週に入っても上がり続け2月27日の終値は729円となっている。

2月18日、中辻監査役と創業家株主である櫻井美江氏が、MBOに反対する旨のリリースを発表。

2月19日、廣済堂はリリース内容に対する遺憾の意と反論を発表した。

2月26日、株価が上がり続けており、廣済堂は3月12日まで公開買付の期間延長を発表。

今回、廣済堂がMBO発表に至る背景や、発表までの流れ、廣済堂の連結子会社である東京博善についてIR情報や有価証券報告書等を元に調査した。

廣済堂がMBOに至った背景

廣済堂の事業展開

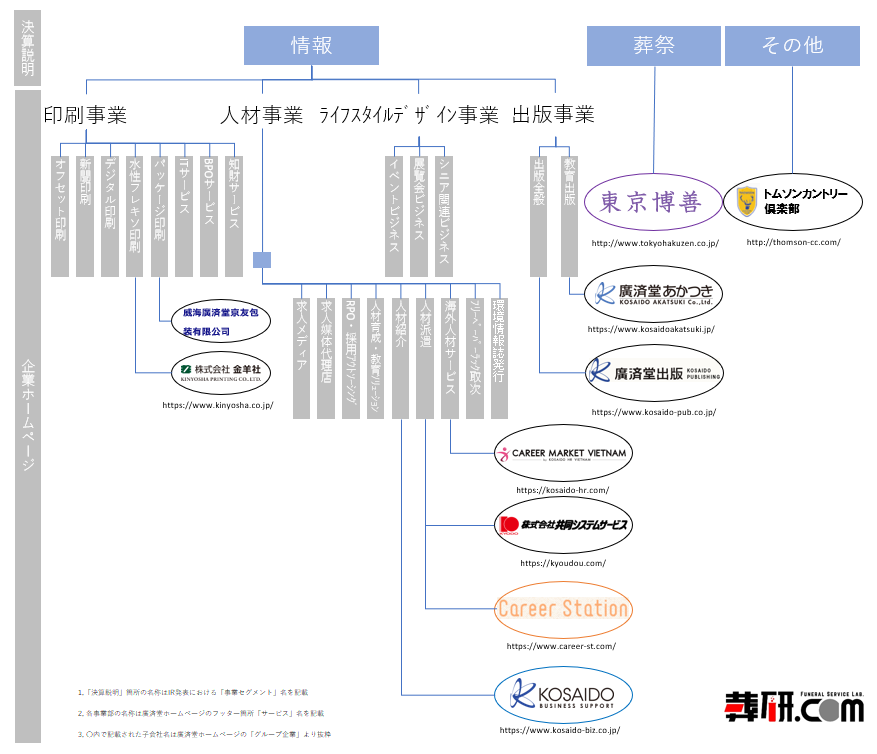

廣済堂グループのセグメントは「情報」「葬祭」「その他」の3つの事業を展開。「情報」は印刷、IT、人材、出版事業、「葬祭」は東京都内6カ所の総合斎場運営、「その他」はゴルフ場運営事業を行っている。

[caption id="attachment_5714" align="aligncenter" width="877"] 図1 廣済堂のセグメントとグループ企業[/caption]

図1 廣済堂のセグメントとグループ企業[/caption]

情報セグメントの厳しい経営環境

廣済堂のコア事業が属する印刷業界は電子化による紙媒体の需要低下や競争激化に伴う受注価格の下落など厳しい経営環境が続いており、出版業界も縮小傾向にある。

人材関連事業の求人媒体事業は企業が直接求人を集める手法やインターネット媒体の技術変化により収益力が低下している。

廣済堂における葬祭セグメントの高い利益比率

葬祭事業は東京都内6カ所の総合斎場は都内において約7割のシェアを誇る。その一方で、東京都の死亡人口は増加傾向にあるが、死亡年齢の高齢化による葬祭参加者の減少、小規模葬儀のニーズ拡大から葬儀単価の下落傾向にある。簡素化に伴い高級炉利用等の利用率の低迷、2016年12月にリニューアルした四ツ木斎場の収益改善が課題にあるとしている。

2013年~2018年3月期の経常利益、葬祭セグメント利益、葬祭の利益比率の推移を見ると2013年3月期は廣済堂の経常利益が葬祭セグメント利益を上回っていたが、2014年3月期以降は逆転し、2016年3月期、2018年3月期の葬祭の利益比率は150%を超えている。

葬祭セグメントの連結子会社である東京博善の2018年3月期の利益は25億円、廣済堂の連結営業利益の153%を占めている。情報セグメントの利益は1億1700万円と厳しい状況が続いている。

[caption id="attachment_5633" align="aligncenter" width="400"] 図2 廣済堂の2013年~2018年3月期の経常利益、葬祭セグメント利益、葬祭の利益比率[/caption]

図2 廣済堂の2013年~2018年3月期の経常利益、葬祭セグメント利益、葬祭の利益比率[/caption]

廣済堂の重要経営課題は事業構造改革など多岐に渡る

廣済堂の「MBOの実施及び応募の推奨に関するお知らせ」によると、情報セグメントは基幹事業の経営状況が厳しいことから、印刷事業を情報コミュニケーションへ転換することを目指している。

そのために「競争力強化及び再構築」「事業ポートフォリオ改編」「組織再編、制度意識改革」「経営管理体制の強化」「財務体質改善、経営指標改善」「子会社のガバナンス強化」を重要経営課題に掲げている。

ベインキャピタルをスポンサーとして資本の再構築と非公開化へ

2018年6月、代表取締役社長に就任した土井常由氏は、取り組む施策領域が多岐に渡り、限られた経営資源のもとですべての実現は困難と考え、2018年9月上旬、金融機関を通じて紹介されたベインキャピタルと土井氏との間で話合いを持ち、その結果下記の事業構造改革が必要と考えたという。

◆中長期的なさらなる成長、企業価値向上の実現には、コア事業である印刷事業における事業構造改革及び印刷の上流工程(マーケティングソリューション等)への進出

◆人材関連事業の既存事業の収益力強化に加え、今後成長が期待される人材紹介・人材派遣等の領域への経営資源の投入

土井氏とベインキャピタルは、こうした事業構造改革への取り組みを行うと短期的に収益性の悪化を招く可能性があり、上場を維持したままでこれらの施策を実施すれば、株価にマイナスの影響を及ぼす可能性は否定できないため、上場を維持したままこれらの施策を実施することは難しいと認識したという。

短期的な業績変動に動じることなく、機動的に経営課題に対処し、安定した経営体制のもとで中長期的に持続可能な企業価値向上を目指すには、ベインキャピタルをスポンサーとして、廣済堂の資本を再構成して非公開化し、機動的かつ柔軟な意志決定を可能とする安定した新しい経営体制を構築し、従業員が一丸となり事業構造改革の実行、事業の積極展開に取り組むことが最善の手段との考えに至ったとしている。

MBO発表までの流れ

MBO打診から協議まで

土井氏とベインキャピタルは廣済堂に対し、2018年9月中旬に初期的な打診と株式非公開化に関し、公開買付の諸条件、取引後の経営方針、資本構成等について協議を重ねる。

2019年10月30日、取引実現可能性の精査のための廣済堂に対するデュー・ディリジェンスを開始。独立した第三者算定機関からの株式価値算定書の取得、独立した法律事務所からの助言、独立した第三者委員会の設置による公正性を担保するための措置を行うことを決定。

第三者委員会は2018年10月31日~2019年1月16日までの間に11回開催。

2018年1月16日に第三者委員会は答申書を取締役会に提出。

第三者委員会の答申書によるMBOの必要性

第三者委員会の答申書によると、MBOの必要性やメリットについて下記のようにあげている。

◆印刷事業は経緯資源の再分配・適正化を進め、時代のニーズに合わせた提案型の営業体制の強化、成長分野(フレキソ印刷、デジタルサービス)の拡大、工場再編の必要性がある。

工場設備の老朽化により外注率が高く、作業の内製化を進める必要性がある。

◆特定業種(建築、飲食、小売等)に特化した求人サービスへの集中、海外での事業展開、特定の業種に特化した会社を対象としたM&A等を検討する必要性がある。

◆葬祭事業は安定した収益を上げているが、将来の成長が大きくきたいできるとは言いがたく、東京は供膳の業績が堅調であるうちに印刷事業をはじめとするその他の事業の改善を進める必要がある。

第三者委員会によるMBOのメリット

◆ベインキャピタルの投資先との協業による新たな受注が見込まれること。

◆廣済堂のデジタル印刷技術やフレキソ印刷技術を利用した企画提案をベインキャピタルと廣済堂が共同で実施し、単なる印刷受注に留まらず、より上流工程への参画を検討していること。

◆人員体制及び、拠点体制の見直し等による労務費の最適化、内製化による外注費の削減、集中購買を利用した原材料費の見直しといったコストの最適化が予想されていること。

◆印刷事業の各拠点について、ほかの印刷会社とのジョイントベンチャーによる拠点の統合も視野に入れていること。

◆人材事業については人材業界に大手企業が少ない一方、非上場企業がおおいため、M&Aによる拡大の余地が大きく、特に人材不足の業種に特化した会社のM&Aを有効な手段として捉えていること。

◆葬祭事業については、「終活」ビジネスに対する取り組み強化や海外展開を考えていること。

◆廣済堂が経営課題解決のために積極投資を行うことをベインキャピタルとして検討しており、廣済堂の企業価値に資すると考えられる。

◆廣済堂は創業70年の歴史があり、すでに知名度があることから非公開化により社会的な信用を失うことに関する深刻な影響はないと考えられること。経営環境や財務状況に鑑みると大規模な資金調達の引受先もおらず、資本市場からの資金調達を行うことは非現実的であり、非公開化によりこれを行えなくなっても大きな影響はないと考えられること等から、非公開化が企業価値向上にとってマイナスとなるとは認めらえないと考えられる。

2019年1月17日の取締役会でMBO実施を決議

2019年1月17日の取締役会でMBOの実施、及び株主に対する公開買付への応募を推奨する決議を行った。

審議及び決議に参加した(土井氏を除く)利害関係を有しない取締役6名の全員一致で、本公開買付の賛同意見を表明。利害関係を有しない監査役の全員が、取締役会が上記決議をすることに意義がない旨の意見を述べているとしている。MBOについては対抗措置を発動しないと決議。

また、筆頭株主である澤田HDより308万8500円(所有割合12.40%)より、取締役会の承認を条件にMBOに応募する意向を受けているという。

2018年3月31日時点での筆頭株主は創業家親族の櫻井美江氏で、所有株数241万3000株で9.69%であったが、2018年12月28日に澤田ホールディングスが1248万5000株から308万8500株12.41%となり、筆頭株主は澤田ホールディングスに異動している。