この記事を音声で聴く

目次

今と同じように、20年後も「今」を思い切り生きていたい ライフプランナビ特選記事

LIFEPLANnavi編集部

ライフプランnaviとは、充実した人生を送るための手助けとなる、ライフプランに関する情報を発信しているウェブサイトです。今回は、相続税の課税のしくみとともに、相続時に投資用不動産がどのような評価を受けるのかを解説します。記事はhttps://lifeplan-navi.com/column/5243/にて詳細を公開しております。

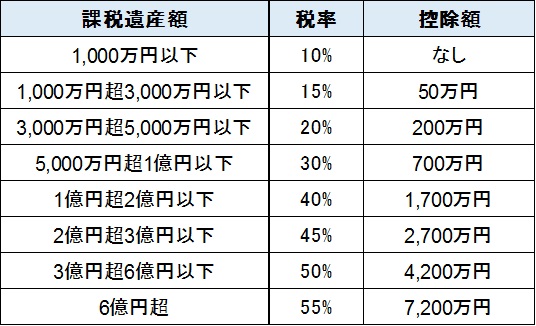

相続税の基本

まず、相続税の基本的な税率について確認しておきます。相続税は累進課税となっています。累進課税とは、相続で取得する金額が上がるほど、税率が高くなるものです。税率などを確認しておくことで、相続税のシミュレーションができるようになります。

以下は、相続財産の取得金額に応じた税率と控除額の目安です(国税庁「No.4155 相続税の税率」)。実際の計算方法は、法定相続人(相続財産をもらう人)の人数や続柄によって異なり、複雑なのでここでは割愛します。

ただし、相続税には基礎控除額「3,000万円+(600万円×法定相続人の人数)」があるため、相続財産が3,600万円以下の場合、相続税は課税されません。国税庁の発表によれば、実際に相続税が課税される人は、相続人全体の8%程度です。

相続税の対象となるもの

<相続税の対象になる財産>

・預貯金

・有価証券

・不動産

・貸付金

・貴金属

・著作権

……など

<相続税の対象にならない財産>

・墓地

・墓石

・仏壇

・仏具

・神棚

・弔慰金

・花輪代

・寄附した財産

……など

不動産投資家になるために知っておくべき「税金まわりの基礎知識」|LIFE PLAN navi(ライフプランナビ)

「不動産投資は相続対策に応用できる」という話を耳にした事のある方もいるのではないでしょうか。実際に、投資家や不動産オーナーの多くは、相続の際に不動産を有効活用しています。今回は、相続税の課税のしくみとともに、相続時に投資用不動産がどのよう…

lifeplan-navi.com

ライフプランnaviとは、充実した人生を送るための手助けとなる、ライフプランに関する情報を発信しているウェブサイトです。

人はそれぞれ、自分の生き方を持っているはずです。家族との時間を大切にする方もいれば、仕事や趣味に生きる方もいるでしょう。

そういった現在の生き方が定まっていても将来設計や退職後といった将来の生き方は定まっておらず、漠然とした不安を抱えている人は多いのではないでしょうか?

ライフプランnaviでは将来お金に困らないように、若い内からでもできるライフプランニングに役立つ情報を発信しております。

ライフプランnavi

LIFE PLAN naviとは、人生100年時代を生き抜くためのライフプランに関する情報を発信しているウェブサイトです。将来お金に困らないように、若い内からでもできるライフプランニングに役立つ情報を発信しております。

lifeplan-navi.com